El USDA ajustó fuerte a la baja la producción de la zafra 2025/26 por el impacto del clima en etapas clave del cultivo. Hacia adelante, se proyecta una recuperación para la próxima campaña, con mejores rindes y leve aumento de área.

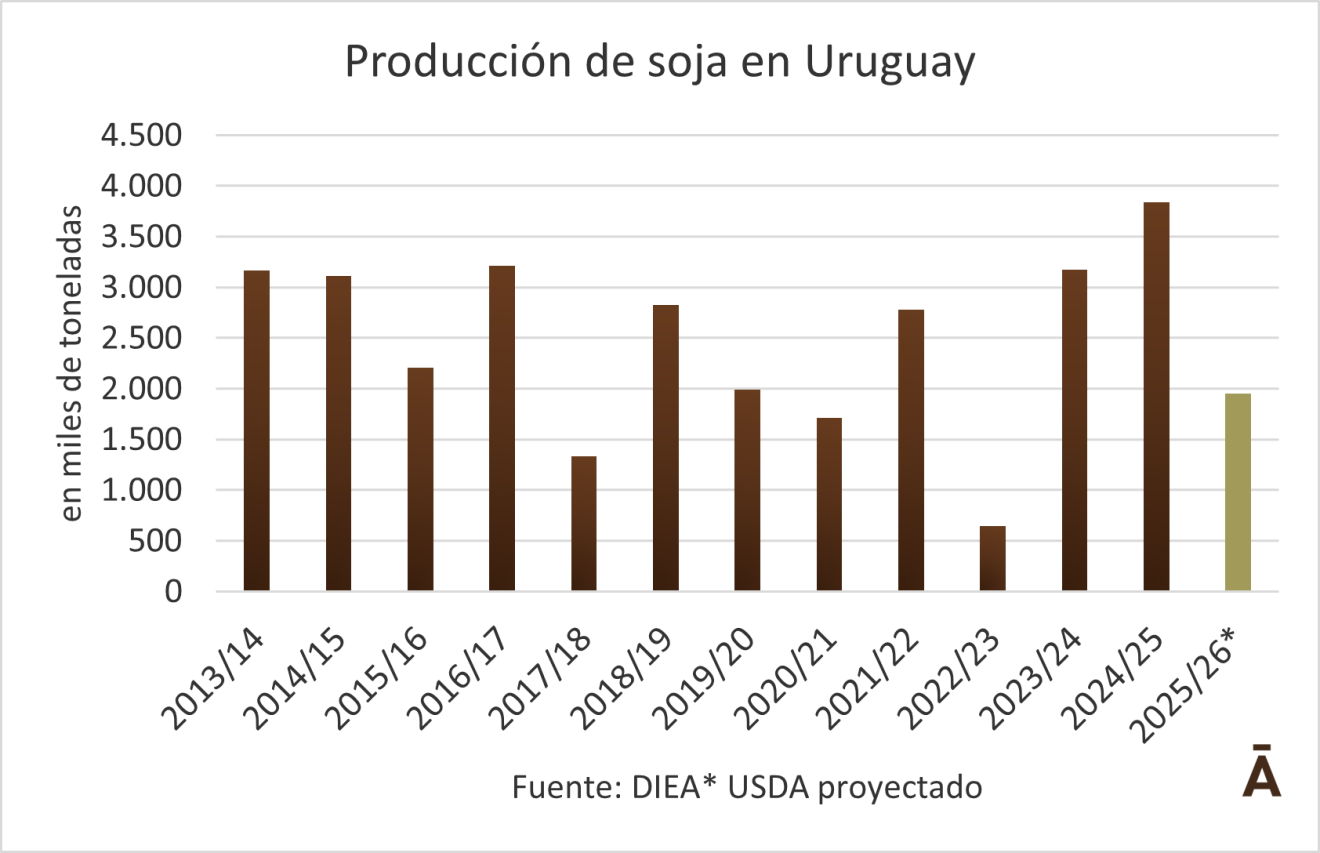

La zafra de soja 2025/26 en Uruguay dejará una producción significativamente menor a la esperada. Según un informe del USDA (FAS Buenos Aires), el volumen se ajustó a la baja hasta 1,95 millones de toneladas, reflejando el impacto de la sequía en un período crítico del desarrollo del cultivo. Ese volumen implicaría una caída de más de 1,8 millones de toneladas respecto a la cosecha de la zafra 2024/25, que superó los 3,8 millones de tons.

El deterioro de las condiciones climáticas se dio de forma bastante generalizada en las principales zonas agrícolas del país, afectando directamente el potencial productivo.

En ese contexto, los rendimientos promedio se ubicarían en torno a 1,5 toneladas por hectárea, muy por debajo de los niveles habituales.

Si bien se prevén precipitaciones hacia comienzos de abril, el informe advierte que en la mayoría de los casos llegarían demasiado tarde como para revertir las pérdidas de rendimiento.

Incluso, el escenario climático podría agregar nuevos riesgos. De concretarse lluvias durante la cosecha, existe la posibilidad de complicaciones operativas, con áreas que podrían quedar sin levantar o granos que comiencen a brotarse o deteriorarse en planta.

Perspectivas más favorables hacia 2026/27

Más allá del mal desempeño de la campaña actual, las proyecciones para la próxima zafra son más optimistas. El USDA estima que la producción podría recuperarse hasta 3,1 millones de toneladas en 2026/27, apoyada en una normalización de los rendimientos y una leve expansión del área, que alcanzaría unas 1,3 millones de hectáreas.

En ese escenario, los rindes volverían a niveles cercanos al promedio histórico, en torno a 2,4 toneladas por hectárea, con mejores desempeños en soja de primera.

De todos modos, el crecimiento seguirá limitado por factores estructurales. Los márgenes continúan presionados por precios internacionales relativamente bajos y costos elevados, con un peso relevante de los arrendamientos sobre el esquema productivo.

Según el USDA, Uruguay continuará siendo un exportador casi exclusivo de grano, con embarques proyectados en torno a 2,8 millones de toneladas para la próxima campaña, principalmente hacia China. En contraste, la industrialización local seguirá siendo limitada, con un crushing estimado en apenas 150 mil toneladas, reflejo de una capacidad instalada reducida y un mercado interno de subproductos poco dinámico.

Además, la menor área de trigo prevista podría reducir la superficie de soja de segunda, mientras que otros cultivos como la colza comienzan a ganar espacio dentro de las rotaciones.