Por Rafael Tardáguila

El usual premio que se paga por la leche en polvo en Europa respecto al de América del Sur quedó de lado en las últimas semanas debido a la intensa demanda brasileña que sostiene el precio a pesar de la tendencia a la baja en otras regiones del mundo.

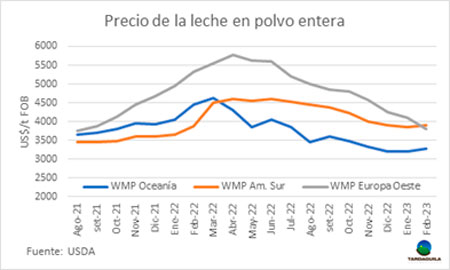

De acuerdo con las referencias del Departamento de Agricultura de Estados Unidos (USDA), en febrero el precio medio de la leche en polvo entera en América del Sur fue de US$/t 3.910. Aunque por debajo de los más de US$/t 4.000 que fueron la norma desde el segundo trimestre del año pasado —con picos de US$/t 4.600— la corrección a la baja fue mucho menos intensa que en Oceanía y Europa. Desde el pico del año pasado, en América del Sur la baja fue de 15%, en tanto que en Oceanía bajó 29% y en Europa 34%.

Este mejor desempeño de América del Sur se debe a las necesidades de importación de Brasil, donde la producción doméstica está lejos de abastecer las necesidades de consumo interno. El precio que la industria brasileña pagó por la producción local alcanzó un máximo histórico de casi US$ 0,7 por litro en agosto de 2022. Por más que se produjeron bajas significativas desde entonces, en febrero la industria pagó el equivalente a US$ 0,51 por litro, una cotización que sigue siendo elevada.

En el segundo trimestre del año pasado el precio medio de la leche en polvo entera en Oceanía y América del Sur, de acuerdo con las referencias del USDA, estaban a la par, en tanto que en Europa cotizaba 25% más caro. En febrero, la referencia de Oceanía es 16% inferior a la sudamericana, en tanto que la europea cotiza 3% por debajo.

La expectativa es que Brasil se mantenga con una demanda sostenida en los próximos meses. El clima y los altos costos de producción impiden a los tamberos brasileños captar los favorables precios con un aumento de la producción. De hecho, de acuerdo con datos de Cepea, la producción en los dos primeros meses de 2023 está en baja y los precios pagos a los productores arrancaron el año con firmeza, una situación poco usual, ya que el comienzo del año suele ser con presión a la baja sobre las cotizaciones domésticas.

A su vez, los volúmenes de importación de lácteos de Brasil en febrero se mantuvieron en niveles elevados, lo que da la pauta de que las necesidades de proveerse de la producción del exterior (Argentina y Uruguay son los principales orígenes) sigue siendo alta.

Esta demanda brasileña ha actuado como buffer en la región, amortiguando la presión bajista de las referencias internacionales.