Vaya que han sido distintos los comienzos de los dos últimos años. Ni que hablar desde el punto de vista productivo, al pasar de una de las secas más intensas de las últimas décadas en 2023 a un verano e inicio del otoño regado y con exuberancia forrajera en 2024. Pero desde el punto de vista de los mercados los cambios han sido trascendentes y, al contrario que con la producción, con un sesgo negativo.

La remisión de leche a planta está reaccionando a la mejora de las condiciones climáticas. En enero fue de 163 millones de litros, con un aumento anual de 3,2%, de acuerdo con datos del Instituto Nacional de la Leche (Inale). En el caso de Conaprole, la remisión de febrero creció más de 5% y en la primera quincena de marzo la diferencia anual se arrima a 8%.

Por lo tanto, se completará un primer trimestre de 2024 con un consistente aumento de la producción y a relativamente bajo costo, tanto por la exuberancia forrajera como por la baja en el precio de las raciones como consecuencia de la enormidad de maíz que se produjo en 2023/24 en el país, que determinará un saldo exportable del cereal que es muy poco común para Uruguay.

Desde el punto de vista de los mercados la situación es distinta. Un año atrás Brasil empujaba fuerte en la región, con precios de la leche de US$ 0,52 el litro en el bimestre enero-febrero y con una demanda importadora intensa que pagaba por los commodities lácteos cotizaciones superiores a las del mercado internacional.

De acuerdo con las referencias del Departamento de Agricultura de Estados Unidos (USDA), en los dos primeros meses de 2023 la leche en polvo entera en América del Sur promediaba US$/t 3.877, casi 20% más que en Oceanía. En el caso de la leche en polvo descremada la diferencia era de 23,5%, con el producto en América del Sur cotizando por encima de los US$/t 3.500.

El cambio es muy notorio en el arranque de 2024. El precio de la leche en polvo entera en América del Sur es de US$/t 3.584 y el de la descremada de US$/t 3.075. Aunque siguen siendo precios superiores a los de Oceanía, la diferencia se redujo a 7% y 13%, respectivamente.

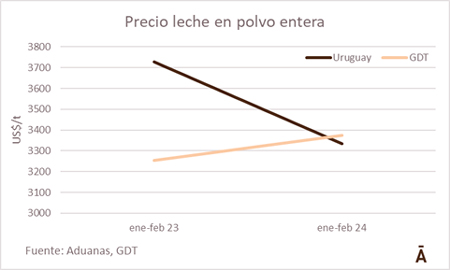

La razón es Brasil. El precio de la leche en ese país bajó casi 20% en el arranque de 2024, unos 10 centavos menos en la comparación anual. Por lo tanto, la locomotora brasileña ya no tira con la fuerza que lo hacía el año pasado. Siegue siendo, por amplio margen, el principal destino para los lácteos uruguayos —en especial para la leche en polvo entera— pero los precios son sensiblemente inferiores a los de un año atrás. En los dos primeros meses del año Uruguay exportó leche en polvo entera a un valor medio de US$/t 3.333, 11% menos que los US$/t 3.728 de un año antes. La diferencia es aún mayor para el polvo descremado que bajó 22% a US$/t 3.029.

No es lo que pasó en el Global Dairy Trade, la plataforma de la neozelandesa Fonterra. El precio medio de la leche en polvo entera en los dos primeros meses del año subió 4% anual a US$/t 3.374, valor superior al precio medio al que exportó Uruguay en el período.

En un sector con un claro sesgo exportador, la fuerte queda de los precios de exportación de los lácteos uruguayos se refleja en la cotización de la leche remitida a planta. En lo que va del año el descenso es del orden de 12-13%, al pasar de 0,42-0,43 dólares por litro a alrededor de 39 centavos en los dos primeros meses del año.