Tras dos campañas marcadas por la sequía y precios excepcionalmente altos, el mercado del aceite de oliva en la Unión Europea comienza a mostrar señales de normalización en 2025/26.

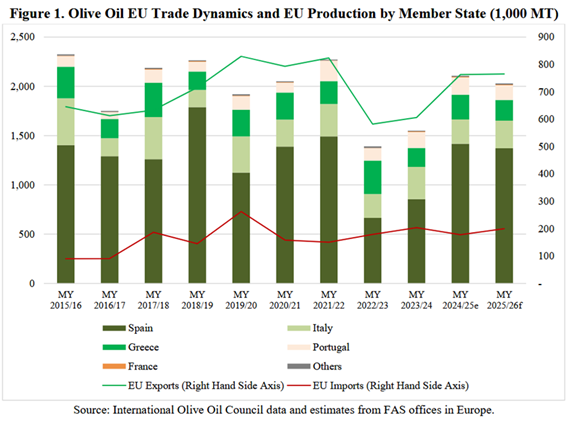

La producción comunitaria se estima en torno a 2,0 millones de toneladas, apenas por debajo del ciclo anterior, debido a que las lluvias otoñales llegaron tarde y no permitieron mejorar los rendimientos previstos, especialmente en los principales países productores.

La mayor disponibilidad registrada en 2024/25 permitió una recuperación del consumo interno y un repunte de las exportaciones, reduciendo la necesidad de importaciones. Este mayor equilibrio entre oferta y demanda contribuyó a una corrección de los precios al productor, que en la mayoría de los países se ubican por debajo de los niveles del año pasado, luego de los picos alcanzados en 2022/23 y 2023/24.

No obstante, el informe señala que en las últimas semanas comenzaron a observarse señales de firmeza en los precios, asociadas a expectativas productivas más ajustadas para la nueva campaña y a un ritmo exportador elevado, en parte impulsado por ventas anticipadas ante la posibilidad de aranceles en Estados Unidos. Este dinamismo comercial limita la recomposición de stocks e introduce un factor de sostén para el mercado en el corto plazo.

Fuente: EU Olive Oil Outlook 2025, USDA