El mercado del ganado a faena estaba muy recalentado, como lo demuestra el hecho de que el precio medio del novillo comprado por los frigoríficos superó en la mayoría de las semanas del primer bimestre del año al valor medio de la tonelada exportada.

Por lo tanto, era cuestión de tiempo que se produjera un ajuste y llegó a principios de marzo. Primero fue MBRF que anunció el cierre por al menos un mes de dos de sus cuatro plantas (las del sur, Colonia e Inaler), a lo que siguió Casa Blanca, en Paysandú, y luego los anuncios del cierre temporal de San Jacinto, seguramente a partir de fin de mes, y de Canelones, con seguridad a partir del 24 de marzo (la fecha depende de una auditoría).

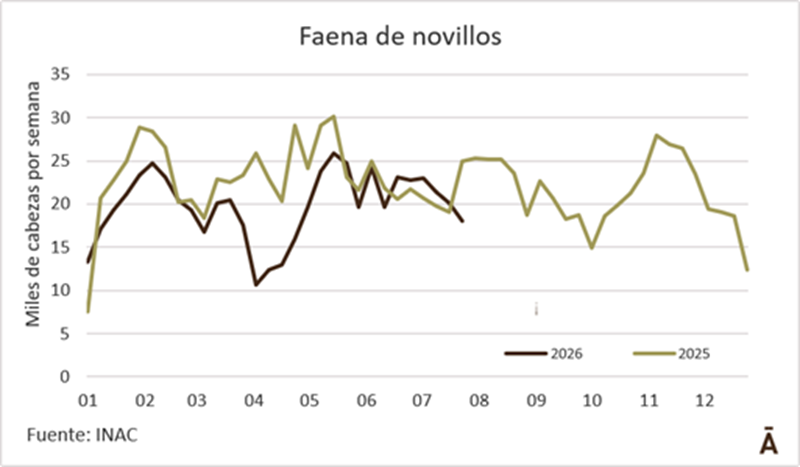

Esta reducción de la demanda ya se reflejó en la faena de la semana pasada (la menor desde la primera del año) y lo hará seguramente en mayor medida a partir de la corriente. Las plantas que cierran en estas semanas junto con frigorífico Carrasco representaron 30% de la faena en 2025, por lo que es una reducción significativa.

Los precios se van acomodando a esta nueva realidad, con muchas plantas que están fuera del mercado (entre ellas, las que pagaban precios de punta) y otras que pasan valores de US$ 5,40 a US$ 5,50 para los novillos y US$ 5,00 a US$ 5,15 en el caso de las vacas. Puntuales operaciones se cerraron a los valores superiores, pero el mercado, por el momento, está prácticamente nominal.

La demanda aprovechó el momento del retiro de los equipos kosher y la merma de la demanda desde Europa al quedar atrás el momento de mayor interés comprador para los feriados de Pascuas.

No se trata de una baja en los precios en el mercado internacional, sino que los precios internos de la hacienda estaban mucho más altos de lo que indicaban los valores de exportación. La oferta doméstica es suficientemente escasa como para recalentar el mercado y eso fue lo que sucedió.

En los dos primeros meses del año el valor medio de la tonelada exportada osciló en US$ 5.400. La expectativa es que en las próximas semanas tienda a subir, en la medida que se embarquen los negocios hechos a precios superiores (en especial a China) en las semanas anteriores. Probablemente se ubique en el entorno de US$ 5.550-5.600.

Con una relación histórica entre el precio del novillo y el de la tonelada exportada, los novillos deberían cotizar a US$ 5,15-5,20 el kilo carcasa. Es probable que el objetivo de la industria sea llevarlo a esos niveles.

¿Hasta cuándo se extenderá la actual situación de reducción de la demanda?

Posiblemente hasta que se dé el regreso de los equipos kosher, entre fines de abril y principios de mayo.

En ese momento la oferta seguirá siendo escasa y las necesidades de la industria aumentarán. Además, según dijo el canciller Lubetkin, en mayo podrán comenzar a utilizarse los beneficios del acuerdo comercial con la Unión Europea, lo que en el caso de la carne vacuna implica la eliminación de 20% del arancel dentro de la cuota Hilton y el uso de la cuota de 99 mil toneladas carcasa que, para el primer año, son algo menos de 20 mil toneladas que deberán repartirse entre los cuatro países del bloque. Ese será un tema de discusión importante en las próximas semanas.