Los tres aceites vegetales líderes en producción en el mundo, como lo son el de palma, soja y colza, alcanzarán récords de producción en 2022/23, según prevén expertos.La abundante oferta, más la desregulación del mercado indonesio de palma, presionan a la baja los precios, que alcanzaron máximos en la primera mitad del año, informó la Bolsa de Comercio de Rosario (BCR).

Las perspectivas de producción de aceites vegetales en el año comercial 2022/23 mantienen un importante grado de incertidumbre, agudizado por la guerra en Ucrania y su impacto aún desconocido en la producción y el comercio aceitero. Sin embargo, la fortaleza de precios de esos productos ha incentivado importantes aumentos en la producción de oleaginosas alrededor del mundo.

En este contexto, cabe esperar una caída en las cotizaciones de los aceites vegetales en 2022/23.

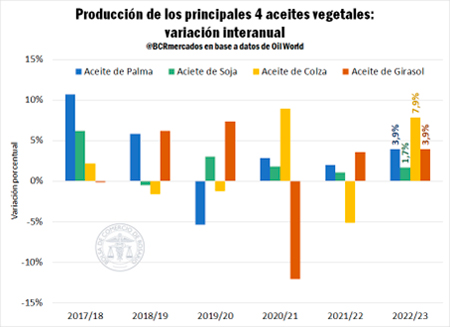

El aceite de palma, aceite de soja, aceite de colza y aceite de girasol representan al 75% del volumen de aceites producido cada año y de cara al ciclo 2022/23 se espera un crecimiento en la producción de todos. Esta sería la primera vez desde 2013/14 que acontece un aumento generalizado en los cuatro aceites líderes, según datos de Oil World.

La producción de aceite de palma, que representa más del 40% del total, tendrá su tercera campaña consecutiva creciendo. En 2022/23 se originarán 80,5 Mt de este aceite que en acumula un crecimiento del 9% desde 2019/20.

El aceite de soja, por su lado, incrementará por cuarto ciclo consecutivo su producción, logrando un volumen 7,8% superior al obtenido en 2018/19. Este representa casi un tercio de la producción de aceites en el mundo.

Por otra parte, con una participación del 15% en el total de aceites, el aceite de colza se recuperará en el próximo ciclo la importante pérdida productiva que registró en 2021/22 (-5,2%). El repunte en su producción le permitirá incluso mejorar su performance en 2020/21.

En 2022/23, la producción de cada uno de estos tres aceites alcanzará un máximo histórico reafirmando el boom productivo impulsado por excelentes precios internacionales.

El cuarto aceite en importancia, el de girasol, logrará un segundo ciclo al hilo con producción creciente. Sin embargo, la producción global no logrará equiparar aún el volumen logrado tres campañas atrás. Este aceite tiene una participación menor en la producción mundial, que es aproximadamente del 11%.

Demanda

Según prevén actores del mercado, los efectos del COVID-19 sobre los comportamientos del consumo mundial continuarán suavizándose el próximo ciclo, mientras los menores precios estimados para los aceites fortalecerán su demanda en países de menores ingresos. Asimismo, los principales mercados importadores de aceite como India y China liderarán las mayores compras el próximo año comercial. Como consecuencia de ello, la demanda se incrementará en 6,4 Mt, el salto más grande en los últimos 4 años.

Oil World apunta que es importante tener presente que el actual ciclo 2021/22 fue el tercero con un consumo per cápita de aceites decreciente, con fuertes recortes en demandantes clave como India, Bangladesh, Nigeria, entre otros. Por otro lado, muchos mercados importadores aprovecharán la holgada oferta para reconstituir sus stocks.

Por último, las existencias finales del próximo año comercial se estiman en 34,1 Mt, alcanzando un récord para los aceites. De confirmarse los patrones de producción, consumo y comercio planteados, el ratio stock/consumo será de 13,7%, uno de los valores más altos observados.

Fuente: BCR