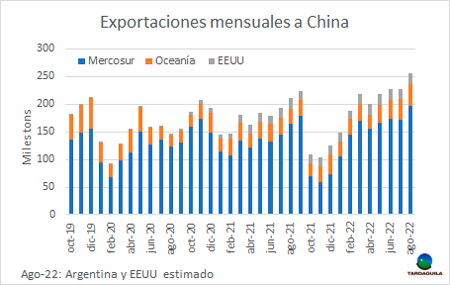

Los meses en los que las exportaciones de carne vacuna a China habían superado las 200 mil toneladas mensuales no fueron muchas antes de que comenzara 2022. En agosto ya superó el techo de 250 mil toneladas y parece ser que, en las actuales condiciones del mercado, es suficiente para calmar la demanda del principal importador mundial.

Las 200 mil toneladas mensuales habían sido superadas a fines de 2019, cuando el primer espiral alcista de la demanda por proteína animal como consecuencia de la epidemia de peste porcina africana. En noviembre de 2020 también quebró el techo de 200 mil toneladas embarcadas desde los principales proveedores (Mercosur, Oceanía y Estados Unidos) y luego sucedió lo mismo en agosto y setiembre de 2021, previo a que se interrumpieran las exportaciones brasileñas por los dos casos de vaca loca atípica.

Por lo tanto, solo había ocurrido cuatro veces antes de que comenzara 2022 en el que se hizo norma —sucedió en cinco de los primeros ocho meses— y en agosto, por primera vez en la historia, con toda seguridad haya superado las 250 mil toneladas (no se cuenta aún con los datos de Argentina y Estados Unidos, por lo que hay que estimarlos).

Brasil, su principal proveedor, exportó a China la friolera de 131 mil toneladas en agosto, 20 mil toneladas por encima del récord anterior, que había sido en julio de este mismo año. Los datos primarios de Argentina dan cuenta de declaraciones juradas de exportación en agosto por 66 mil toneladas; si 75% de ese total (una proporción menor al mes anterior) se envió a China, son cerca de 50 mil toneladas. Los embarques desde Oceanía a China crecieron en los últimos meses, acercándose a las 40 mil toneladas entre Australia y Nueva Zelanda, muy por encima de las 27 mil mensuales que enviaron entre el segundo semestre de 2021 y los primeros cuatro meses del corriente. Uruguay es el único que, debido a una caída de la producción, está enviando volúmenes inferiores a China, unas 17 mil toneladas.

La demanda china parecía insaciable pero, en las actuales condiciones, los abultados volúmenes embarcados parecen estar impactando sobre la intención compradora. A pesar de que se transita por el momento del año en el que el interés de los importadores es mayor, de manera de satisfacer la demanda adicional para las festividades del Año Nuevo chino a fines de enero, los precios están en baja. Las cuarentenas de ciudades enteras por casos esporádicos de Covid-19 siguen impactando negativamente sobre la economía y la demanda de productos como la carne vacuna, que se consume en una proporción relativamente elevada (aunque decreciente) fuera del hogar. La pérdida de valor del yuan, la moneda china, también perjudica a los importadores.

Desde los picos de precios entre fines de marzo y principios de abril, las referencias actuales bajaron en el entorno de 18%. Por más que siguen siendo cotizaciones elevadas, la baja ha sido significativa y, en esta ocasión, la industria no está vendida, por lo que no tiene apuro en salir a comprar hacienda para cumplir con los negocios comprometidos. Esto está generando una fuerte presión bajista sobre los precios del ganado para faena que, ahora, parece probable que se recueste más próximo a los US$ 4,00 que a los US$ 5,00, algo que hasta pocas semanas atrás parecía muy difícil que se diera.