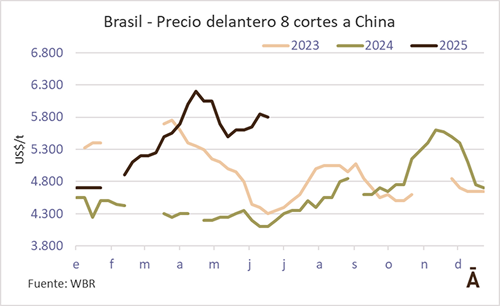

La dinámica de recuperación en los precios que venía mostrando China tuvo una “cierta pausa” al inicio de esta semana por parte de algunos agentes. Dos exportadores brasileños comentaron a World Beef Report (WBR) que los US$/t 6.000 CFR que llegaron a manejarse para el delantero en 8 cortes hasta fines de la semana pasada, ahora no se estaban logrando convalidar. Una de las industrias dijo que lo máximo que llegaba a recibirse como contraofertas eran US$/t 5.800 CFR, mientras que otro consideró que las mejores marcas podían lograr unos US$/t 100 más.

“El negocio se ha desacelerado en la última semana debido al alto precio de la carne en el mercado interno (por Brasil); ahora no es fácil conseguir mejores precios en China. Tiene menos apetito en este momento”, dijo una de las fuentes de la industria. Si bien hubo algunos cierres puntuales por cortes de la rueda como flat a US$/t 6.700 y peceto a US$/t 6.900, para la bola de lomo o la nalga el mercado interno brasileño “es mejor opción”, explicó la fuente. Otro exportador brasileño manejó un negocio por flat con grasa a US$/t 6.200 CFR.

En el caso de Uruguay, se mantiene la puja por los valores, aunque se pactaron negocios de shin & shank en un rango de US$ 5.700-5.900 CFR. En tanto, desde una industria informaron ventas de falda con hueso a US$/t 3.200 CFR y pecho con hueso US$ 3.100. En el caso del asado 5+4+4 costillas, la fuente indicó que recibió bids a US$/t 3.800 CFR pero no cerró.

En tanto, desde Argentina un operador transmitió una visión más optimista sobre el mercado chino desde el arranque de la semana con más consultas y mejoras en los precios sobre un eje de US$/t 50-100, con negocios para la vaca en 6 cortes a US$/t 5.600 CFR, aunque otras fuentes manejaron valores de US$/t 5.400-5.500. Otro bróker regional reportó negocios por shin & shank a US$/t 5.700-5.800 CFR, y trimming 80 VL a US$ 4.100 CFR. “Se nota que hay una oferta más limitada de Argentina y Uruguay”, señaló un trader.

Por otro lado, desde Chile se reportaron negocios por cuartos de vacas con hueso a US$/t 4.700-4.750 CFR.

En tanto, según OIG+X, el mercado mostró una tendencia general al alza por segunda semana consecutiva, con subas de precios que oscilaron entre US$/t 100–200. “La mayoría de los productos de origen brasileño y argentino registraron aumentos, mientras que los de Uruguay se mantuvieron relativamente estables”, indicó. En cuanto a la actividad comercial, los productos de origen brasileño mostraron un leve aumento en el volumen respecto a la semana anterior, mientras que los volúmenes de los demás países se mantuvieron sin cambios. Los embarques se concentraron principalmente para julio y agosto, aunque ya se registran algunas órdenes para septiembre.

En el caso de Taiwán, un intermediario manejó negocios por shin & shank desde Paraguay a US$/t 6.000 CFR.

Nueva dinámica con EEUU

La corriente comercial con EEUU luego de los aranceles impuestos por Trump continúa sin armarse, aunque eso no implica que el comercio esté parado. Un trader que opera con ese mercado explicó a WBR que si bien persiste el clima de incertidumbre entre los distintos eslabones del comercio (importadores, traders, distribuidores y minoristas) hay dos jugadores de peso (Cofco y McDonald’s) que continúan ingresando volúmenes importantes de carne importada a EEUU. A esto se suma, que hay dos exportadores fuertes de América del Sur (JBS y Minerva) que continuaron embarcando volúmenes significativos de carne vacuna, más allá del impacto del arancel del 10%. “La sensación acá es que no falta carne; alguien la compró”, aseguró. Eso lleva a que distintos importadores opten por esperar un poco más antes de cerrar nuevas compras. “Alguno te responde que prefiere esa carne que ya tiene ese costo incluido (del 10%), que está en las cámaras de frío de EEUU, y se evita el riesgo de saber si tendrá que pagar o no un arancel adicional o el tiempo del flete”, acotó. No obstante, la fuente consideró que el “potencial” para que EEUU continúe importando volúmenes importantes “sigue intacto. Tiene los precios más caros de la historia en las góndolas para la carne vacuna —y con valores muy competitivos y baratos de cerdo y pollo—, pero el consumo no se frena. Salvo un cisne negro tremendo o una recesión brutal, no veo que esa dinámica pueda cambiar a corto plazo”, opinó.