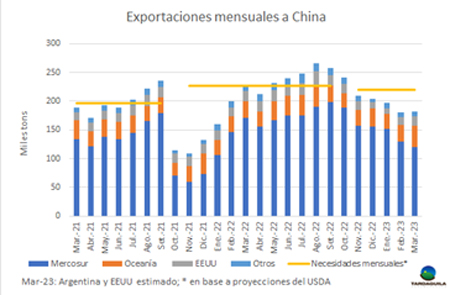

Con datos todavía parciales, se estima que en marzo los proveedores internacionales del mercado chino de carne vacuna embarcaron para ese destino algo más de 180 mil toneladas peso embarque. Este volumen será el que estará arribando a destino mayoritariamente entre la segunda quincena de abril y la primera de mayo.

Teniendo en cuenta las proyecciones de importación para este año, serían unas 40 mil toneladas por debajo de sus requerimientos mensuales, estimados en unas 220 mil toneladas en base a las proyecciones del USDA.

Por más que zarparon desde otros orígenes volúmenes superiores a los de febrero, estos apenas lograron compensar el descenso de Brasil, por lo que se estima que las exportaciones a China fueron de volúmenes muy similares en febrero y marzo, en el eje de las 180 mil toneladas.

Los volúmenes embarcados desde noviembre de 2022 no serían suficientes para cubrir las necesidades de importación que proyecta el USDA para 2023, por lo que en este período tiene que haberse echado mano a los excedentes generados entre mayo y octubre del año pasado.

Entre noviembre de 2022 y marzo de este año los embarques a China habrían sido de unas 125 mil toneladas por debajo de las necesidades, volumen similar a los excedentes del semestre anterior.

En base a estas estimaciones, los stocks adicionales generados desde el segundo trimestre del año pasado ya deberían haber sido utilizados, por lo que los stocks en China en la actualidad se habrían contraído a los niveles usuales.