La concentración de buena parte de la industria frigorífica en la producción de carne de animales terminados en corrales de engorde para la cuota europea 481, que se da cuatro veces por año, ha tenido incidencia en los precios del ganado terminado en pasturas por la lógica disminución de su demanda. Pero esto ha quedado atrás.

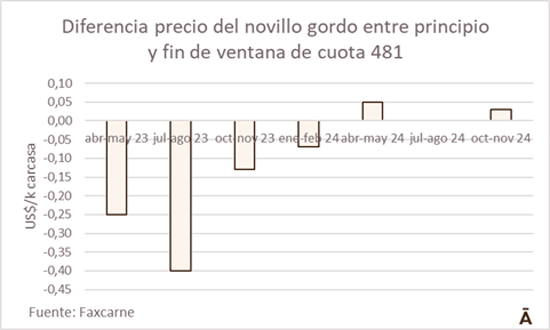

Aunque con una gran variabilidad, la diferencia promedio en los años anteriores entre el precio del novillo especial de pradera al principio y al final de la ventana de cuota era del entorno de US$ 0,20 por kilo carcasa, lo cual justificaba tomar medidas para no ofertar hacienda en los momentos de salida de la ventana. Esa diferencia se esfumó el año pasado. En el promedio de las cuatro ventanas de cuota de 2024 no hubo diferencia. Incluso, en las ventanas de mayo y noviembre, el precio del novillo aumentó durante el período de ventana.

Por supuesto, la cuota es uno de los tantos factores que afectan el precio del novillo, entre ellos el clima, las condiciones de oferta y la demanda desde el mercado internacional.

Es de toda lógica que su incidencia haya disminuido en este último tiempo, ya que el cupo se va reduciendo. El año pasado Uruguay solo podía embarcar junto con otros proveedores 3.700 toneladas por trimestre. En todos los trimestres del año ese volumen se alcanzó de forma inmediata y sobró carne, por lo que se tuvo que pagar una cuotaparte del arancel. Y en Europa el proteccionismo es exacerbado, por lo que los aranceles son muy altos.

Este año la cuota disponible por trimestre es de 3.100 toneladas y en 2026 culmina de contraerse y queda en 2.500 (10 mil toneladas en el año). Uruguay y Argentina, y en menor medida Australia, compiten por ese volumen. La caída es muy grande si se tiene en cuenta que solo Uruguay llegó a embarcar 16 mil toneladas anuales en los ejercicios 2016/17 y 2017/18.

Cuando la cuota 481 comenzó a reducirse desde el sector se manifestaba la necesidad de abrir el abanico de clientes en el mercado. Y eso fue lo que pasó, hoy en día la producción de carne a corral no ha disminuido, por lo que la cuota pierde preponderancia no solo en el total de carne producida en el país, sino también en la terminada en corrales de engorde.

En las condiciones actuales, su menor peso relativo hará que su reducida incidencia en los precios del gordo se mantenga en las ventanas venideras. Y eso es lo que por el momento está sucediendo en la ventana de cuota que está comenzando esta semana, con un mercado estable y disparidad en el posicionamiento de las distintas industrias.