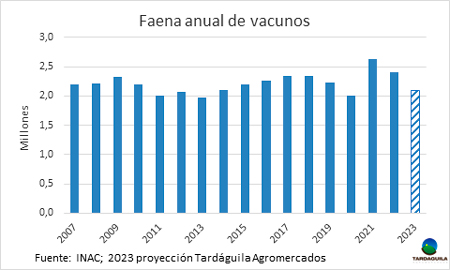

Los picos de faena de vacunos en 2022 y —fundamentalmente— 2021 quedarán atrás este año y se retornará a las cantidades que fueron usuales la década pasada, del orden de los 2,1-2,2 millones de cabezas.

Hay algunos indicadores que están mostrando con cierta claridad que la oferta es poca, no solamente de animales terminados, sino también de reposición. Sorprende, por ejemplo, que la actual situación de sequía no está determinando un aumento de la oferta y presión bajista en los precios. Las condiciones forrajeras son malas, hay incluso problemas serios de aguadas en muchas regiones del país; sin embargo, en muchos lugares el ganado no luce tan mal como indicaría la disponibilidad de alimento.

Da la sensación, entonces, que más allá de lo apremiante de la situación, la carga ganadera es lo suficientemente baja como para que en muchos lados todavía se pueda estar a la espera de las lluvias sin la necesidad de apurar ventas de animales desmejorados.

Esto indica que la oferta es relativamente baja respecto a la demanda. Es un hecho que la cantidad de animales en edad de faena es baja, dado que la extracción fue históricamente alta en el ejercicio pasado (2021/22). Pero, además, el grueso de la faena en 2022 fue de animales nuevos, novillos de 1-2 años, por lo que la disponibilidad de animales de esta generación es a esta altura bastante menor que lo usual.

Si se suman la cantidad de animales en edad de faena o próximos (novillos y vaquillonas de más de 2 años y vacas de invernada), el último dato de DICOSE indica que eran 1,9 millones, unos 140 mil menos que el año anterior y cantidad muy similar a la de 2019, que fue el año en el que se sintió de lleno la histórica exportación en pie de 750 mil vacunos entre 2017 y 2018.

Por lo tanto, la faena caerá sobre las espaldas de animales jóvenes, tal como sucedió el año pasado. Pero, contrariamente a 2022, las señales del mercado en cuanto a los precios de venta en estas primeras semanas del año no son el incentivo suficiente como para que se tomen las decisiones de acelerar la terminación de estos animales nuevos, sea en los corrales de engorde o en pasturas. En los corrales, además, el costo de la alimentación es alto, determinado por la situación de sequía en la región que mantiene muy caro el maíz y los granos forrajeros en general.

Esta combinación de pocos animales en edad de faena y poco incentivo para acelerar el engorde de animales nuevos determinará un nuevo descenso de la faena en el país. Es muy factible que la faena se ubique por debajo de los 2,2 millones de cabezas y posiblemente no llegue a 2,1 millones si es que la actual ecuación de los corrales de engorde se extiende hacia el segundo semestre del año.

Desde un punto de vista histórico, sería un nivel de faena en línea con la de los últimos años, a excepción de los récords de 2021 y 2022. En los 10 años anteriores a 2021 la matanza de vacunos promedió 2,15 millones. No es un mal número si se trata de un piso a partir del cual en años siguientes se comienza a crecer nuevamente. Pero, si se tiene en cuenta el posible impacto de la actual sequía en la preñez del rodeo de cría, la actividad industrial podría mantenerse en niveles inferiores a los picos de 2021 y 2022 en los años venideros. Habrá que esperar algunos años más a que se retome la tendencia de crecimiento.