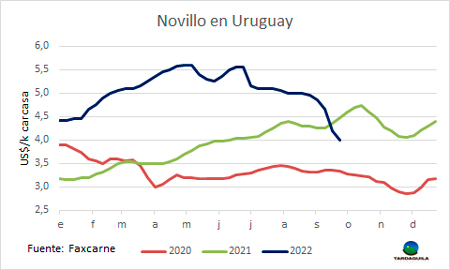

Los precios del ganado para faena volvieron a caer esta semana, aunque aparecieron las primeras señales en cuanto a que la tendencia podría quedar atrás y lograrse un nuevo equilibrio en el mercado.

Los precios de compra al arranque de la semana eran los mismos que sobre fines de la pasada, algo que en las anteriores no pasaba. A su vez, las plantas están compradas por unos 15 días, una semana menos que la pasada. “Lo que estaba pronto se vendió y la oferta cayó”, afirmó uno de los consignatarios consultados.

Por el momento el mercado sigue flojo y con precios en baja, pero las mencionadas señales podrían estar indicando un nuevo equilibrio del mercado cercano a las actuales referencias.

Varias plantas siguen sin pasar precios. Las que lo hacen ofrecen US$ 3,90 o US$ 4,00 por novillos pesados y de US$ 3,60 a US$ 3,80 por vacas. Desde fines de la semana pasada se hicieron varios negocios a estos precios. Novillos provenientes de los corrales que no tenían un contrato de venta se ven obligados a comercializar sus lotes —algunos de ellos muy numerosos— a los mismos precios que los novillos de pradera.

Hay creciente preocupación por la escasez de precipitaciones. Los pronósticos para los próximos días no son alentadores en este sentido, así como tampoco la previsión de un Año Niña hasta fin de año, que implica mayores probabilidades de lluvias por debajo de la normal. De consolidarse una sequía, podría darse una presión de oferta adicional.

En horas de la noche de ayer la gremial de trabajadores de la industria frigorífica definía la posibilidad de un nuevo paro de actividades debido al conflicto en la planta de Frigocerro por el despido de tres trabajadores.

Las plantas que hace algunas semanas están fuera del mercado, en algún momento deberán volver a comprar. También estarán retornando los equipos kosher, aunque lo harían recién sobre principios de noviembre. Las empresas brasileñas, que han rotado el cierre de plantas, retomarán la actividad en todas ellas. Por lo tanto, la demanda aumentará para el último trimestre del año, acompañando el estacional crecimiento de la oferta.