Los resultados definitivos de la Encuesta Trimestral de Leche del IBGE para el primer trimestre de 2023, divulgados este martes, confirmaron la caída señalada por los datos preliminares.

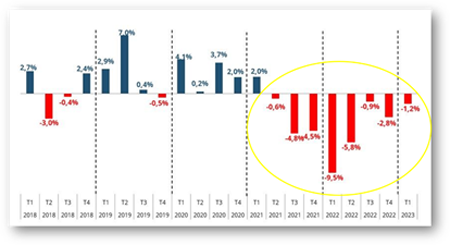

El período enero-marzo año finalizó con una captación de 5.880 millones de litros, un 1,2% por debajo del total obtenido en el primer trimestre de 2022, cuando se captaron 5.950 millones de litros.

Con relación a los principales estados productores, solo Santa Catarina presentó variación positiva en el período (+4,5%). Por otro lado, Minas Gerais, que es el mayor estado productor de leche del país, presentó una importante reducción anual en el volumen total de leche del trimestre (-5,3%).

Al analizar las principales regiones, el sur del país, que actualmente es la mayor región productora de leche de Brasil, mostró mayor resiliencia y logró un pequeño crecimiento del 0,8%. Además del sur, la región nordeste sigue creciendo y tuvo un aumento del 2,1% en el trimestre. Por otro lado, el sudeste tiene la mayor caída entre las regiones, muy influida por el resultado de Minas Gerais.

Los resultados del primer trimestre refuerzan el cambio geográfico que viene experimentando la producción de leche en Brasil, consolidándose la región sur como la principal región productora de leche del país, posición que antes ocupaba el sudeste.

Además del cambio geográfico, otra transformación estructural importante está relacionada con la base productiva (número de productores y número de vacas en producción). Incluso en un escenario de mejor rentabilidad para los productores de leche, desde el segundo semestre del año pasado, la producción sigue cayendo, lo que demuestra que la base productiva sigue cayendo.

El indicador de rentabilidad, Ingresos menos Costos de Alimentación (RMCA), ha obtenido resultados mucho más favorables que los mismos meses de años anteriores, como consecuencia del aumento de los precios de la leche y la fuerte caída de los precios de los cereales.

A pesar del nuevo resultado negativo del primer trimestre, se espera que este escenario más favorable para la producción en los últimos meses refleje una recuperación en el volumen de recolección a lo largo de lo que resta de 2023. Fuente: Ocla y MilkPoint