Las empresas agrícolas argentinas que aprovecharon el “veranito” sojero alcista registrado en el primer tramo de este año son una minoría y más de dos tercios de la cosecha 2023/2024 sigue sin precio cierto.

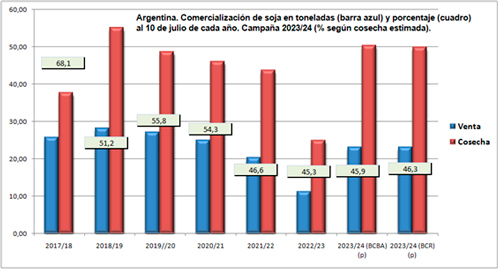

Al pasado 10 de julio –último dato oficial publicado– las ventas de soja 2023/24 sumaban 23,15 millones de toneladas, una cifra equivalente al 46% de la cosecha total estimada para el presente año (50 a 50,5 millones de toneladas según la Bolsa de Comercio de Rosario o la Bolsa de Cereales de Buenos Aires).

Se trata de un número, en términos relativos, equivalente al presente en las últimas dos campañas, las cuales –tal como sucede en la actualidad– se desarrollaron en entornos cambiarios turbulentos.

El dato clave además es que el 34% del volumen de soja 2023/2024 comercializado hasta el momento no tiene precio hecho: de las 23,15 millones comprometidas, un total de 8,03 millones sigue pendiente de fijación.

Si se considera el interés abierto de los contratos futuros y opciones de venta (PUT) de Soja Rosario del Matba Rofex correspondientes a la campaña 2023/2024, entonces existe otro millón más de mercadería con precio hecho.

Eso implica que existirían poco más de 16 millones de toneladas de la cosecha argentina 2023/2024 con precio cierto, mientras que los restantes 34 millones siguen “descubiertas”, ya sea con precio pendiente de fijación o sin comercializar por parte del productor.

La cuestión es que es poco probable que en los próximos meses los precios de la soja 2023/2024 puedan alcanzar los niveles registrados en mayo y junio pasado en la actual coyuntura comercial.

Los exportadores brasileños están priorizando los embarques de poroto y harina de soja –en desmedro del maíz–, al tiempo que en septiembre próximo comienza la cosecha de soja estadounidense para sumar más oferta a un mercado global poco apurado por originar mercadería.

En lo inmediato el único soporte alcista para la oleaginosa es un eventual crecimiento del consumo de aceite de soja a partir de un posible bloqueo comercial del biodiésel chino en el mercado de la Unión Europea, el luce un tanto pálido frente a la “avalancha” de oferta de harina de soja presente en el mercado mundial.

Sin embargo, parte de ese impulso puede llegar a ser morigerado por el aumento del comercio externo y consumo de aceite de cocina usado como fuente de insumo para la elaboración de biodiésel. Fuente: Valor Soja