El Banco Central del Uruguay (BCU) divulgó el Informe de Política Monetaria (IPOM) del cuarto trimestre de 2025 donde se ratifica la coyuntura de encarecimiento en dólares que atraviesa el país.

De acuerdo al IPOM, en el promedio del trimestre móvil a noviembre (preliminar), el Tipo de Cambio Real Efectivo (TCRE) de Uruguay habría registrado una apreciación de 2,3% con respecto al trimestre móvil anterior, principalmente por el abaratamiento de Argentina. En términos interanuales se observa una apreciación de 6,2%, motivada en magnitudes similares por Argentina y China.

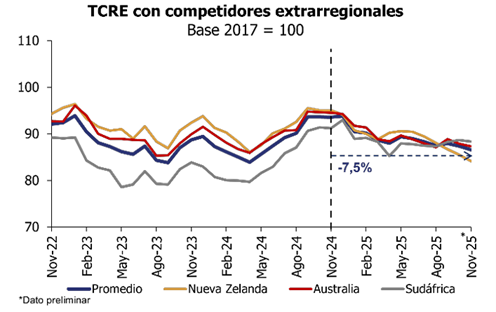

Por su parte, el TCRE bilateral con respecto a países competidores se habría apreciado 1,1% en el promedio del trimestre móvil a noviembre (preliminar) en comparación con el trimestre inmediato anterior. En términos interanuales se observa una apreciación de 7,5% a noviembre, impulsada principalmente por la evolución de los precios relativos con Nueva Zelanda y Australia.

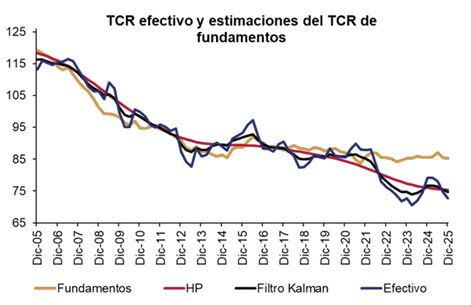

Mientras tanto, el TCR de fundamentos (TCRf) estimado por los servicios técnicos del BCU (promedio de 3 versiones de modelos macroeconómicos) se mantendría estable en al cuarto trimestre de 2025 respecto al trimestre anterior.

Al comparar con la estimación realizada en el informe anterior, se observa que, tras la revisión de la serie, la brecha de TCR se reduce 2 puntos porcentuales (p.p-) en el tercer trimestre de 2025, hasta -12,4%, y 1,5 p.p. en el cuarto trimestre de 2025, hasta -14,7%), como resultado de una corrección a la baja del TCRf. En contraste, la tendencia del TCR que surge de los filtros estadísticos univariados (HP y Kalman) estaría más alineada con el TCRE.

De esta manera, la brecha TCR que incluye las estimaciones de los modelos y de los filtros (promedio de 5 metodologías) se ubica en -9,9% en el cuarto trimestre de 2025. Es de hacer notar que, más allá de los niveles, las series presentan una evolución similar.

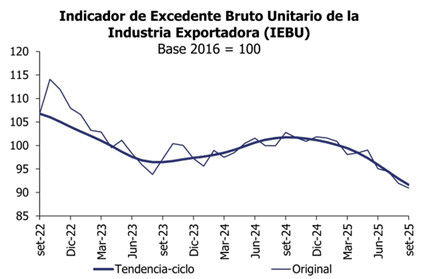

Finalmente, el IEBU (Indicador de Excedente Bruto Unitario de la Industria Exportadora), ajustó 5,2% a la baja durante el tercer trimestre de 2025 respecto al trimestre anterior. En la comparación interanual este indicador se ubica 8,4% por debajo de lo observado en el mismo trimestre de 2024, como resultado del aumento de los costos unitarios y caída de los precios de exportación.

Perspectivas

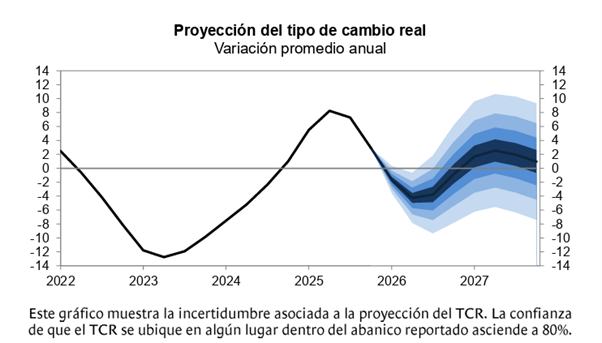

El TCRE mostraría una trayectoria decreciente hasta comienzos de 2026 y luego se depreciaría a lo largo del HPM (24 meses), con un ritmo más marcado en la primera mitad del horizonte. Según la metodología del gráfico fan chart, existe un 56% de confianza en que el TCRE se deprecie al cierre del HPM, un valor similar al 62% estimado en el informe anterior. La amplitud del intervalo de confianza es mayor que en el resto de las variables presentadas, ya que la dinámica del TCR está influida, entre otros factores, por el tipo de cambio nominal que, como toda variable financiera, presenta una alta volatilidad.

La senda proyectada de TCRE corrige inicialmente a la baja respecto a la presentada en el informe anterior, ante un menor punto de partida y un dólar más depreciado, y luego se mantiene en un nivel similar al esperado previamente. Asimismo, el TCR de fundamentos (TCRf ) corrige a la baja, especialmente en 2026, impulsado por mayores términos de intercambio . Como resultado de la trayectoria de ambas variables, la brecha de TCR (promedio de 3 metodologías) corrige la mitad del desvío en el horizonte de proyección.