Durante la feria del Sial en París, los exportadores brasileños se pusieron muy firmes a la hora de negociar los precios de venta al mercado chino, dado el fuerte aumento que estaban experimentando en los precios de compra del ganado. Pocas semanas después, en la feria de la CIIE en Shanghái, hicieron lo mismo y lograron una nueva suba significativa en sus precios de venta. Por supuesto, esta situación benefició a la exportación y los precios de la hacienda a faena en Uruguay.

Pero el escenario cambió en las últimas semanas, con una moderación de la demanda china al quedar atrás las compras del producto que llega para estar disponible para las fiestas del Año Nuevo en ese país, sobre fines de enero. A eso se sumaron una drástica reversión de la tendencia alcista en los precios del boi gordo en Brasil, además de una muy importante devaluación de la moneda brasileña. Con ese combo de precio del gordo más bajo en reales y menor valor del real, la industria brasileña ganó en competitividad. Con la moderación de la demanda china y la propuesta de precios de compra más bajos de parte de los importadores de ese país, los brasileños aceptaron menores precios de venta, dado que la baja de sus costos les permite mantener márgenes favorables. Así como la situación anterior beneficiaba a Uruguay, la actual lo perjudica, al ganar en competitividad el principal proveedor del mercado chino.

El escenario ensombrece un panorama que hasta ahora lucía sumamente positivo para el complejo cárnico en 2025. Las condiciones más estructurales seguirán siendo beneficiosas, pero con un real deprimido la exportación brasileña será mucho más competitiva respecto a la demanda interna.

Esta semana los precios del macho para faena en Brasil dejaron atrás una fuerte corrección a la baja en las dos anteriores, del entorno del 10%. Pero el real siguió perdiendo terreno ante las dudas que les genera al mercado la propuesta del gobierno para enfrentar el enorme déficit fiscal, considerada demasiado tibia. El Banco Central de Brasil vendió miles de millones de dólares en el intento de contener la devaluación de su moneda, con éxito relativo. En dólares la baja del boi gordo respecto al pico de principios de mes fue de 13,5%.

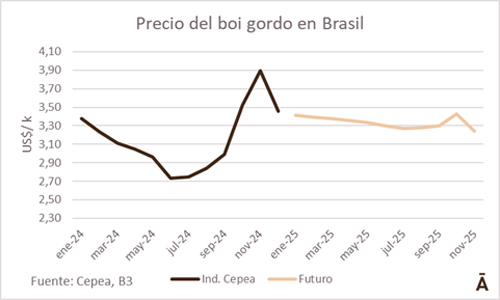

En el mercado de futuros de Sao Paulo, la B3, cotizan tanto el boi gordo como el real, por lo que se puede hacer una proyección de las expectativas para el boi gordo en dólares para el año que viene. En los contratos hasta julio de 2025 el boi gordo cotiza levemente por encima de la referencia de Cepea para el mercado físico. Pero la proyección para el real es de una continuidad devaluatoria, llegando a R$/US$ 6,70 para fin de 2025, lo que implicaría una devaluación anual de 9,5%.

La tendencia proyectada para el boi gordo es de una paulatina caída desde los US$ 3,46 el kilo carcasa actuales a un piso de US$ 3,27 en julio próximo. De todas formas, esas referencias son alrededor de 20% superiores a los pisos de mediados de este año.

Las referencias en los mercados de futuros suelen ser muy volátiles y danzar al ritmo de lo que sucede en el mercado físico, pero no dejan de ser una referencia. De confirmarse una situación como la que prevén los operadores de la B3, Brasil será muy competitivo el año que viene y Uruguay deberá hacer frente a esa competencia.