Aunque la fluidez para cerrar los negocios ha encontrado algunas piedras en el camino, y algunos importadores pasan bids a precios más bajos, los cierres desde la región siguen con precios que tienden al alza. Un trader regional en diálogo con World Beef Report (WBR) dijo que Uruguay y Argentina “siguen con precios para arriba”, aunque reconoció que “algunos importadores están sorprendidos por los niveles de precios alcanzados”. La fuente manejó referencias por el shin & shank desde Uruguay a US$/t 5.800 y falda con hueso a US$/t 3.850 CFR. Otro intermediario manejó cargas por falda y pecho con hueso a US$/t 3.600 y cuadrada a US$/t 6.400. En tanto, desde la industria manejaron bids desde China por tortuguita y garrón a US$/t 5.500 CFR, brazuelo a US$/t 5.200, peceto a US$/t 6.200, y flat a US$/t 5.600.

Por su lado, un industrial brasileño comentó que está “vendido” para abril y que en general la industria opta por esperar un poco antes de cerrar negocios para cargas en mayo. Un trader dijo que hubo cierres por delantero a US$/t 5.500-5.600 CFR durante la última semana. “Este es el corte que le pone cierto piso al resto y a los exportadores de la región”, opinó.

En el caso de Argentina, un bróker manejó referencias de US$/t 5.150 CFR para la vaca en 6 cortes la pasada semana y con industrias que estaban pasando US$/t 5.300 para nuevas cargas. “El mercado chino está firme”, aseguró. Otras fuentes de la industria manejaron negocios por asado de vaca a US$/t 3.700 CFR, bola de lomo y cuadrada a US$/t 6.000-6.200, y shin & shank a US$ 5.600. En cambio, otro trader argentino consideró que se nota un “interés marcado” de los importadores por “querer bajar los valores” de compra desde la región. “Hay casos donde los bids llegan US$/t 300-400 por debajo de los últimos cierres para embarques en mayo”, advirtió.

En tanto, según el informe semanal de OIG+X, los precios de la carne vacuna se movieron al alza durante la última semana, pero con menor volumen de operaciones. Los valores aumentaron US$/t 100-200. “En China, la demanda de los compradores finales sigue siendo baja, y la incertidumbre sobre una posible mejora en el corto plazo persiste”, advirtió.

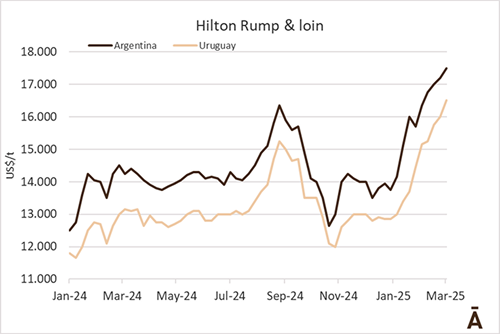

En cuanto a Europa fue otra semana de firmeza para los negocios de los cortes del rump & loin Hilton en la última semana y donde el techo para los precios (por ahora) no aparece. Fuentes del mercado de importación manejaron referencias de US$/t 17.500 FOB para el Hilton desde Argentina y US$/t 16.500 para Uruguay, con un escenario de oferta acotado. Son los precios más altos desde abril de 2022, tres años atrás. Un trader consideró que la faena argentina seguramente no mejore hasta mediados de mayo, cuando se dé el retorno de los equipos kosher a la región. Si bien los importadores intentan resistirse a pagar más de US$/t 16.500 por el Hilton desde Argentina, en parte argumentando la entrada de la cuota 481, la falta de novillos hace que las empresas argentinas se posicionen alrededor de US$/t 17.000. Un frigorífico dijo haber colocado con mucho esfuerzo cargas de r&l para la semana 15/16 a US$/t 17.500 y 17.600.

Un importador acotó que este jueves se sabrá cuánta carne ingresó bajo la cuota 481 de animales terminados a grano para la ventana abril-junio, “algo que podría tener su efecto” en el suministro de carne en Europa y la evolución del Hilton. “Es difícil saber dónde está el techo. La disponibilidad sigue siendo poca. Tenemos que ver hasta dónde llegan los importadores”, dijo un exportador uruguayo. Si querés tener un panorama más completo y detallado del mercado cárnico regional y global todos los miércoles podés ingresar acá.