El ingreso de capital de las empresas CREA ganaderas se ubicó en promedio, en US$/ha 98 durante el ejercicio 2023/24. Este indicador, resulta de analizar 198 empresas que incluyen sistemas de cría, ciclo completo, ciclo incompleto e invernada. Este resultado se encuentra en el promedio de los últimos 22 años cuando analizamos los resultados en moneda constante. El ejercicio estuvo caracterizado por un aumento de la producción de carne por hectárea, superando por primera vez los 150 kilos de carne por hectárea y una disminución de costos del 11%, señaló el informe sectorial de los grupos CREA que esta semana presentó Fucrea.

El indicador utilizado en CREA para comparar el resultado económico de las empresas es el ingreso de capital (IK), el cual expresa la diferencia entre la producción bruta y los costos incurridos para obtenerlo según determinados recursos disponibles. Este indicador no contempla el costo de la tierra, ni el costo del capital necesarios para producir. Sería como asumir que todo el capital y la tierra utilizados en el proceso productivo son propios, por lo que dichos factores de producción no se remuneran.

La remuneración de los factores de producción (tierra, capital y trabajo) es una temática que se está haciendo hincapié desde Fucrea ya que es una medida de la competitividad de las empresas. Desde este enfoque, es esencial que las empresas sean capaces –como mínimo- de remunerar los recursos que utilizan, como una forma de analizar su competitividad dentro del sector en el cual se desempeñan.

Esta forma de presentación de resultados, permite comparar empresas con sistemas de producción similares, pero muy diferentes en cuanto a tenencia de la tierra y nivel de endeudamiento. Sin embargo, el ingreso de capital no es un buen indicador de la salud financiera de las empresas, vale decir que una empresa podría tener un IK muy alto en términos relativos y sin embargo presentar muchas dificultades en el área financiera o de remuneración de su patrimonio. En tal sentido, se debe tener presente que el 22% de las empresas CREA es arrendataria en su totalidad. Asimismo, el 27% de la tierra que se destina a la ganadería en las empresas ganaderas CREA es arrendada, lo cual hace que el componente “costo por arrendamiento” sea una variable significativa en la determinación del ingreso neto, calculado como el ingreso de capital menos los costos de arrendamientos y menos los intereses.

La foto de los distintos eslabones

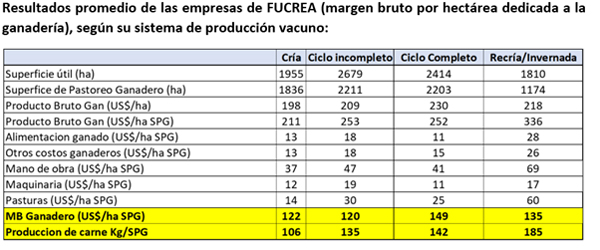

Cuando se analizan los resultados por sistema de producción vacuno, se observan dos aspectos interesantes a destacar. En el ejercicio 2023-24, se observa una mejora en los márgenes de los sistemas ganaderos criadores en términos relativos, en contraposición de aquellos sistemas enfocados hacia la recría e invernada, cuyo margen se ha ido deteriorando.

De acuerdo al informe que presentó Fucrea, “si comparamos los datos de margen bruto y de producción de carne del ejercicio 2023-24 con los últimos 5 años, el gráfico muestra que —a nivel del margen bruto— esa mejora relativa de la cría en los dos últimos ejercicios no se sostiene. Cuando comparamos la producción en kilos de carne, no hay diferencias entre el último ejercicio y el promedio de los últimos 5 años. Con esta información podemos concluir, que la mejora relativa de los márgenes brutos de los sistemas más criadores, están explicados fundamentalmente por los precios implícitos, más que por la productividad de los sistemas. Asimismo, podemos afirmar que este fenómeno, si bien se constata para los últimos dos ejercicios no alcanza para cambiar las tendencias de los últimos 5 ejercicios. En este sentido, cabe la consulta si esto es un cambio de tendencia o si es algo coyuntural”.

Por otro lado, Fucrea destacó que “los ciclos completos están mostrando su robustez. Nos muestran también que combinando los resultados de la cría con los de la recría invernada, se obtienen buenos resultados, con un nivel de costos asociados a la ganadería 69% menores, respecto de las recriadoras invernadoras”.

Apenas el 16% remuneró los factores de producción

El “análisis de la remuneración de los factores de producción”, permite una comparación más profunda entre las empresas ganaderas. En dicho análisis hay que considerar todos los “costos de oportunidad”: el costo de la renta promedio de toda la tierra en función de su productividad, el interés de todo el capital invertido (según tasas de mercado) y el costo del trabajo empresarial familiar.

Se estimó la renta media de toda la tierra, de acuerdo con su Índice CONEAT y los precios de mercado. El valor resultante fue de US$ 98/ha y por año. Se consideró un costo medio del capital del 5%, que equivale a un costo de US$ 58 por ha por año (activos sobre la tierra en el entorno de US$ 1.160/ha promedio). Con estos indicadores sumados US$ 156/ha/año, solamente 31 empresas de las 198 (16%) son capaces de remunerar la totalidad de los factores de producción.

Sin embargo, si mediante este cálculo un productor quisiera “ceder” su superficie propia en arrendamiento a un tercero, debería restar de esos US$ 156/ha/año la contribución inmobiliaria, el pago del IRPF (10,5%) y el costo destinado al mantenimiento de mejoras fijas (US$ 28/ha/año). Como resultado, aquellas empresas que no superen los 128 US$ por hectárea, no serían capaces de remunerar los factores de producción para el ejercicio en curso. Las empresas que lograron alcanzar este guarismo en 2023-24 fueron 46, lo que representa un 23%.

“Para el ejercicio en curso (2024-225), se espera que ese porcentaje sea algo mayor, pensando en la mejora de precios que estamos transitando y la mejora del valor del dólar. El clima hasta el momento, en la gran mayoría del país ganadero viene siendo favorable quedando el verano y otoño por delante, que según cómo termine dándose esta variable, jugará a favor o en contra del resultado”, dijo Gonzalo Ducós, coordinador Ganadero de Fucrea.