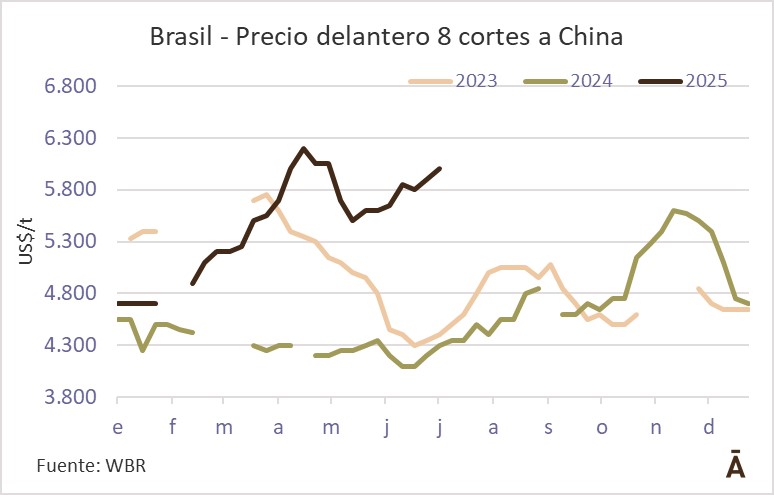

La corriente comercial con China todavía no logra la fluidez que algunos exportadores pretenden. Un exportador brasileño comentó a World Beef Report (WBR) que si bien a fines de la pasada semana logró cierres por delantero 8 cortes hasta US$/t 6.100 CFR, ahora nuevamente el mercado lucía “más complicado” para convalidar ese valor, con una demanda que se mostraba “más floja”.

En tanto, un exportador uruguayo consideró que los precios durante la última semana se mostraron “estables” para los cortes de la rueda, pero “más baratos” para productos como asados o delantero. “La demanda está mejor para cortes con algún valor agregado, pero no abarca a todo el mercado”, opinó en diálogo con WBR. Uno de los temas que el industrial puso sobre la mesa es un “potencial aumento” de la faena brasileña por un mayor volumen de animales de confinamiento. “Eso podría ser negativo para los precios”, consideró. En el caso de las menudencias, dijo que están “a la baja” ante el rumor de posibles nuevos proveedores en el corto plazo.

Un bróker regional manejó negocios desde Uruguay por chuck & blade a US$/t 5.600, shin & shank a US$/t 6.100. “Los chinos muestran más interés”, apuntó.

En tanto, un trader argentino comentó que la sensación es que el mercado “encontró su techo” y está “menos intenso” que en semanas anteriores. El operador indicó que, si bien hay demanda, eso no necesariamente se traslada en una mejora sostenida de los precios. La fuente manejó referencias de US$/t 5.600 CFR para la vaca en 6 cortes, con negocios hasta US$/t 5.800 para las mejores marcas. Otras fuentes del mercado argentino reportaron referencias de US$/t 5.400-5.500 para la vaca en 6 cortes, de US$/t 4.000-4.200 para el trimming 80 VL, de US$/t 6.100-6.200 para el shin & shank, y de US$/t 6.800-6.900 para los cortes de la rueda.

Por su parte, un exportador chileno consideró que la demanda china “sigue muy firme”, con referencias para los cuartos de vaca a US$/t 4.800 CFR, mientras que los 5 cortes (sin flank) cotizan sobre un eje de US$/t 6.500, pero con la expectativa de lograr una mejora en este ítem de unos US$/t 100-150 esta semana.

De acuerdo con el informe semanal de OIG+X, los precios de la carne vacuna se mantuvieron elevados durante toda la semana pasada, con la mayoría de los cortes registrando subas de entre US$/t 100 y 200 US$/t. Desde comienzos de junio los valores “han mostrado una tendencia alcista sostenida”, con la mayoría de los cortes en su nivel más alto en dos años. En cuanto a las operaciones, el volumen comercial aumentó levemente respecto a la semana anterior. “Un pequeño número de importadores, con una perspectiva de mercado relativamente optimista, se mantuvo activo realizando pedidos. Sin embargo, el volumen por transacción siguió siendo limitado, principalmente por la dificultad de concretar negocios a gran escala bajo una presión de precios sostenidamente elevados”, según OIG+X.

Negocios en ovinos

“Esta semana hubo varios importadores chinos pidiendo ovino, pero prácticamente no hay nada disponible para ofrecer desde Uruguay”, dijo un trader a WBR. De todas formas, se pactaron algunos negocios como garrón de cordero con hueso (bone-in shank) a US$/t 3.000 y costillas a US$/t 3.500 CFR.

Mayor demanda de EEUU

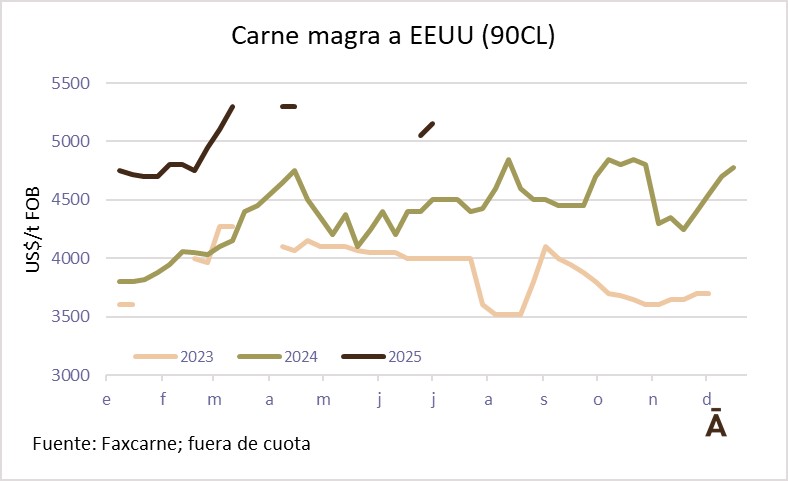

“Ahora que quedó más clara la permanencia del 10% de arancel, Estados Unidos arrancó a comprar fuerte y está más demandado”, dijo a WBR un operador del mercado argentino. La fuente manejó referencias con cuota de bife ancho enfriado a US$/t 19.000 FOB, bife angosto a US$/t 15.000, cuadril a US$/t 10.000 y lomos a US$/t 25.500.

Un bróker explicó que, si bien los precios respecto a marzo en EEUU han mejorado un 10%, eso quedó “en los aranceles de Trump”, por lo que los valores de ventas para el exportador no han sufrido prácticamente cambios.

Por su lado, un exportador uruguayo indicó que en junio ingresó menos carne a EEUU desde Uruguay. “Todavía no veo una mejora. Hoy los precios están por debajo de China en producción regular, aunque esta semana puede ser clave para el futuro del mercado”, consideró.

Por otro lado, también hay expectativa sobre qué puede pasar tras la pausa de 90 días (caduca el 9 de julio) que Trump les había planteado a distintos países para renegociar la carga arancelaria que les impuso.