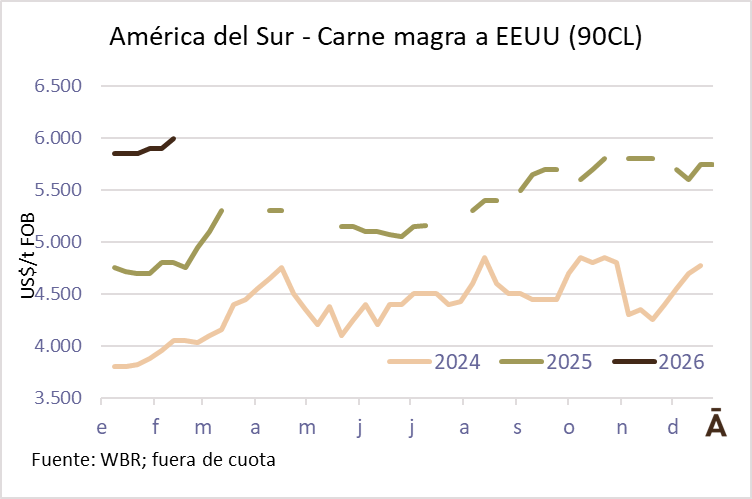

Durante la última semana se movieron los negocios con EEUU desde la región. En diálogo con WBR, un trader manejó negocios desde Uruguay por bloques 90 CL a US$/t 6.000 CFR. La fuente recordó que en un par de semanas habrá 20 mil tons desde Argentina de carne con destino a industria, un factor que “presionará” al mercado, opinó.

Para este producto argentino (exento del 26,4% de arancel) se manejan referencias en un rango de US$/t 7.200-7.400 FOB.

En la misma línea, un trader regional sostuvo que el mercado estadounidense continúa firme, sin señales de corrección en precios. La semana pasada, en Argentina se trabajó con referencias de US$/t 7.500 para 95 CL con cuota, lo que equivale a US$/t 6.000 sin cuota.

En su visión, Uruguay mantiene una leve prima respecto a Argentina por trayectoria, aprobaciones y conocimiento del producto en determinadas formulaciones, aunque descartó valores significativamente superiores a los del 95 CL argentino.

“Es un mercado muy transparente y formulado. Si te vas US$/t 50-100 por arriba, la fórmula no cierra”, explicó. Otra fuente reportó negocios por pecho en manta desde Argentina a US$/t 7.400 FOB con cuota.

Más allá de los precios puntuales, el operador destacó que los fundamentos siguen siendo claramente alcistas.

“Todos los reportes dicen lo mismo: los fundamentals son bullish. La demanda sigue muy firme y no hay nada que indique que el precio vaya a bajar”, señaló.

Los informes más cautos proyectan estabilidad en niveles altos; otros incluso anticipan nuevas subas. “Bajar no va a bajar”, resumió.

El mercado ya está operando con mirada puesta en el segundo trimestre, e incluso hay interés por posiciones para el tercer trimestre, aunque todavía cuesta cerrar compromisos tan adelantados, reconoció.

Ajustes a la cuota argentina de 80 mil tons en EEUU

Respecto a la nueva cuota de 80 mil toneladas anuales (20 mil por trimestre) con preferencia arancelaria para Argentina, una fuente sostuvo en diálogo con WBR que el principal problema es operativo, pese a que en la última semana se conocieron “ajustes”. El primer tramo, con vencimiento el 31 de marzo, está prácticamente perdido por una cuestión de tiempos logísticos.

Más relevante aún es la restricción a determinadas posiciones arancelarias HTSUS, inicialmente dos (una para enfriado y otra para congelado), luego modificadas a cuatro por un ajuste técnico —ya que las posiciones originales habían sido dadas de baja una semana antes de la firma del acuerdo—.

“El significado no cambió. Siguen siendo básicamente posiciones ‘otros’, lo que en la práctica equivale a trimming”, explicó. El nomenclador estadounidense divide la media res en seis grandes grupos (prime cuts), y todo lo que encuadre claramente allí no podría declararse como “otros”.

Según su interpretación, si hubiera existido voluntad política de ampliar el alcance a más cortes, el ajuste técnico de la semana pasada hubiera sido el momento para hacerlo.

“Mi lectura es que no va a haber cambios. Se podrá meter trimming y bloques, pero difícilmente cortes individuales”, afirmó.

Aun así, consideró que el negocio es atractivo en los valores actuales. “Un delantero 90 CL en bloque a US$/t 7.500 con cuota es muy interesante. Incluso podés separar cortes que China paga mejor y el resto integrarlo en un 90 CL. Hay margen para hacer negocios”.

En su visión, Argentina redireccionará parte de los embarques desde China hacia EEUU, manteniendo sin variantes los volúmenes totales exportados. “No hay más hacienda. Va a ser un cambio de destino, no un aumento de volumen”, sostuvo.