Brasil es, con holgura, el principal proveedor de carne vacuna al mercado internacional y su importancia sigue creciendo, por ahora. El país atraviesa por un intenso proceso de liquidación de existencias que genera una producción de carne récord y un excedente exportable que se proyecta también en niveles históricamente altos.

La oficina del Departamento de Agricultura de Estados Unidos (USDA) en Brasilia proyecta que Brasil exportará el equivalente a 2,95 millones de toneladas carcasa, 2% más que el año pasado. La oficina del USDA dijo que “en conversaciones con la industria, su plan es aumentar las exportaciones, a pesar de la evolución desfavorable de los precios”.

La producción brasileña de carne vacuna se proyecta en 11,36 millones de toneladas carcasa para este año, 4% más que en 2023. El consumo doméstico también aumentaría 4% anual a 8,5 millones de toneladas.

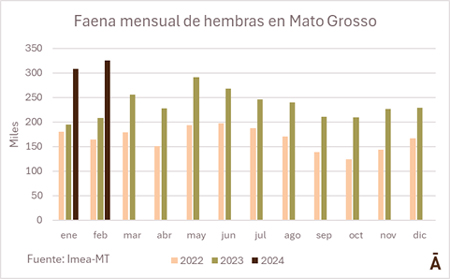

Brasil atraviesa por el pico de la fase de liquidación de existencias. Los datos de faena de vacunos en Mato Grosso —el estado con mayor población ganadera del país— son elocuentes. En febrero se faenaron 580 mil animales, 43% más que en el mismo mes de 2023. De ellos, 325 mil (56% del total), eran hembras. El proceso de liquidación de vientres es muy intenso.

Esta enorme oferta está incidiendo, lógicamente, sobre los precios. El valor medio del ganado a faena en Brasil bajó 6% en los dos primeros meses del año en reales, aunque se mantiene nítidamente por encima (14%) de los pisos de mediados del segundo semestre de 2023.

Pero las implicancias de esta liquidación no se dan solo en el corto plazo. Una liquidación de vientres como la que está atravesando nada menos que el principal exportador mundial de carne vacuna, implicará una caída en los destetes en años venideros y, por lo tanto, un cambio en el ciclo. El precio de los terneros comenzará a aumentar, fomentando la decisión de los criadores de mantener las vacas en el rodeo de cría. Por lo tanto, la oferta de animales a faena descenderá y los precios subirán. Siempre es así, en especial en ganaderías menos desarrolladas, donde los ciclos productivos son más largos y las señales demoran más tiempo en llegar a los distintos eslabones de la cadena.

La fase de retención del ciclo suele ser tan intensa como la de liquidación. Una determina a la otra. Es probable —de no mediar alteraciones climáticas o de mercados de significación— que en algún momento del segundo semestre de este año el ciclo se revierta. El precio medio de los terneros en Brasil ya dejó de bajar; falta que empiece a subir.

A partir de ese momento, la oferta de animales a faena comenzará a descender y los precios a aumentar. Para los exportadores va a ser mucho más complicado aceptar los precios más bajos propuestos por China. Será un factor alcista en el mercado internacional.