Por Rafael Tardáguila

Brasil sigue siendo el gran responsable de que Uruguay pueda mantener los precios de la leche en los niveles actuales. El precio medio de los principales productos lácteos en la región está por encima de las referencias internacionales y el gran responsable de eso es el vecino del norte.

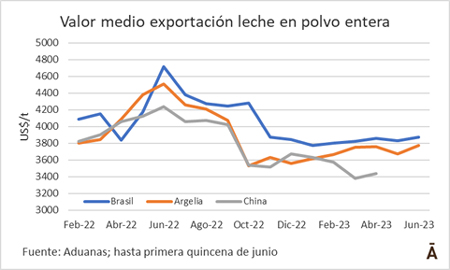

De acuerdo con los datos del Departamento de Agricultura de los Estados Unidos, el precio medio de la leche en polvo entera en América del Sur fue de US$/t 3.890 en mayo, 3,6% por encima de la referencia en los países del occidente europeo y la friolera de 20% arriba de Oceanía. En el caso de la leche en polvo descremada la diferencia es aún mayor: América del Sur está 24% por encima de la referencia de Oceanía y 35% más que Europa.

La brecha entre América del Sur y Oceanía deja a Uruguay fuera de competencia en el mercado de China, el principal importador mundial que se nutre fundamentalmente de la producción neozelandesa. De hecho, los últimos embarques de leche en polvo entera a China registrados por Aduanas son de abril. En mayo no hubo ninguno, ni tampoco durante la primera quincena de junio.

De las 8.534 toneladas de leche en polvo entera exportadas por Uruguay en la primera mitad de junio, 6.669 toneladas (78% del total) se dirigieron a Brasil. Lejos en segundo lugar aparecen Egipto y Nigeria con 500 toneladas cada uno, desplazando al cuarto puesto a Argelia que, en los últimos años, se ha ubicado siempre en el podio como cliente de los exportadores uruguayos de los productos lácteos.

La razón es la obvia: hay un déficit de productos lácteos en Brasil que se compensa al menos parcialmente con un crecimiento de los volúmenes de importación. Los proveedores son básicamente dos, Argentina y Uruguay. Ese déficit lleva a que Brasil incremente sus volúmenes de compra y pague precios más altos. Desde diciembre del año pasado el valor medio de exportación a Brasil se ha mantenido estable en el eje de los US$ 3.800 por tonelada. En la primera quincena de junio el valor medio fue de US$/t 3.872, unos US$ 100 por encima del precio de venta a Argelia.

Para evaluar las expectativas de futuro de las exportaciones uruguayas lo que hay que seguir atentamente es la previsión de demanda de Brasil, que es quien sostiene los precios regionales.

Allí hay algunas previsiones que proyectan una disminución de la demanda de importación. De acuerdo con un análisis de MilkPoint, los precios de la leche al productor brasileño están en baja en plena poszafra, algo poco usual.

De acuerdo a MilkPoint para los próximos meses, aún con una expectativa de reducción de las importaciones —por la caída de los precios en el mercado brasileño y la consecuente reducción en la competitividad de los volúmenes importados—, la disponibilidad de leche debería mostrar un crecimiento en relación al primer semestre debido al incremento estacional de la producción (inicialmente, con crecimiento en la región sur y luego con el inicio de la zafra de leche en las regiones sudeste y centro-norte).

Por lo tanto, hay que manejarse con cautela al momento de proyectar las expectativas de precios para el segundo semestre del año.

Importaciones de China dejaron de caer

Las importaciones chinas de lácteos bajaron fuerte en 2022 respecto al récord de 2021, tendencia que se mantuvo en el primer bimestre de 2023. Sin embargo, a partir de marzo los volúmenes de productos lácteos importados por China se equilibraron en la comparación anual.

Según un artículo de Ocla, en mayo el volumen de productos lácteos importados por China tuvo una suba interanual del 1,9%, y en litros de leche equivalentes del 9,3% (efecto del repunte en leche en polvo). Medidas las exportaciones en dólares hubo una baja del 2,7%, causada por la baja generalizada en los precios internacionales, según el dato obtenido de Aduanas de China.

Si la demanda internacional de China deja de caer, podría empezar a ser nuevamente un destino de importancia en el radar de los exportadores uruguayos, en especial si se confirma la expectativa de una moderación de la demanda brasileña.