La tendencia a la baja se mantuvo presente durante las dos ventas de esta semana, con un Indicador de Mercados del Este (IME) que ha mostrado un nuevo descenso en su cotización, disminuyendo aún más el piso de la zafra.

La baja calidad de la oferta en esta etapa final de la zafra está afectando negativamente a las lanas más finas, donde hay una mayor presencia de compradores europeos que se retiran de la operativa debido a la escasez de este tipo de lanas.

En algunos micronajes de lanas finas, tanto en Sidney como en Melbourne, se observó un mercado más estable en sus cotizaciones gracias a la presencia de lanas de mejor calidad. En el caso de las lanas medias y gruesas, el mercado se mantiene estable, sin grandes variaciones en las cotizaciones.

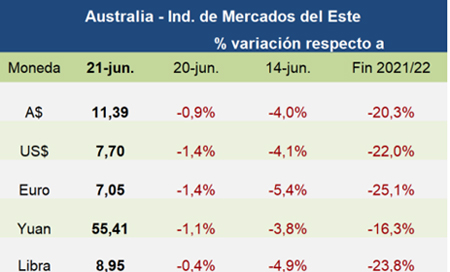

En este escenario, el IME cerró en A$ 11,39 por kilogramo base limpia, lo que representa una caída del 2,8% en comparación con el cierre de la semana pasada.

Por otro lado, en dólares estadounidenses, el indicador cerró en US$ 7,74, disminuyendo 25 centavos después de las dos jornadas de ventas. Este valor coloca al IME en niveles de referencia de octubre de 2020, momento en el que el mercado se estaba recuperando del impacto más duro de la pandemia y llegó a cotizar a US$ 6,31.

En total, se ofertaron 28.484 fardos durante las dos jornadas de ventas, tras el retiro del 10,5% de la oferta. Del total que pasó por las salas de subastas, se logró colocar el 84,9%. Las cinco principales firmas compradoras, encabezadas por Techwool Trading, adquirieron el 58,3% del volumen comercializado.

Las ventas continuarán la próxima semana, que serán las últimas sesiones de comercialización de la presente zafra lanera 2022-2023. Se espera una oferta de 47.000 fardos para la próxima semana.