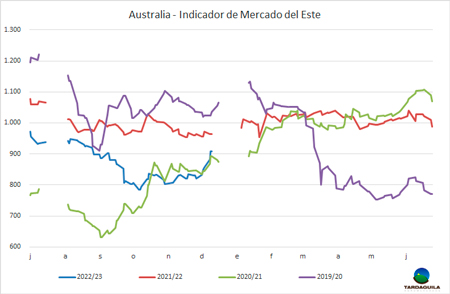

Ayer jueves 15 de diciembre cerró la primera mitad de la zafra lanera 2022-23, con un Indicador de Mercados del Este (IME) en US$ 9,09 por kilogramo base limpia. Esta referencia es 7,9% inferior al cierre de la zafra pasada, el 29 de junio, sin embargo, este cierre es positivo y genera grandes expectativas para la segunda mitad, teniendo en cuenta que esta semana recuperó un 6% su cotización.

En las dos últimas semanas, tras los anuncios del gobierno de China de flexibilizar su política frente al covid, se ha observado en el mercado un posicionamiento más firme de los compradores chinos en la puja por lotes que generalmente tienen como destino el mercado europeo, a lo que se suma la necesidad de hacer volúmenes que permitan afrontar el tradicional receso de fin de año, que se extenderá hasta la segunda semana de enero.

De acuerdo a comentarios de operadores privados, se observaron pujas muy firmes, con primas destacadas, en aquellos lotes declarados Non Mulesed y con certificaciones. Recordemos que Australian Wool Exchange (AWEX) —tras el receso de invierno— retiró de los informes de precios, las referencias de esas lanas certificadas, debido a que las primas que reciben “distorsionan el mercado”, al mismo tiempo informó en su momento que se daría a conocer una nueva planilla con estas referencias, algo que, hasta el momento, no ha sucedido.

Puntualmente esta semana se ofertó 47.914 fardos en los tres centros de comercialización, de los cuales se vendió el 93,5%. Este volumen fue un 28,3% superior a lo ofertado la pasada semana y 22,7% por encima de la misma semana de la zafra pasada. Si este volumen hubiera salido a venta hace un mes atrás, el nivel de comercialización no sería el mismo y los valores tampoco, de acuerdo a como se manejaba el mercado en ese momento.

El mercado lanero entró en receso, por lo que tendremos tres semanas sin actividad. La operativa está previsto que retorne en la semana número 28 de la presente zafra 2022-23, que comienza el lunes 9 de enero.