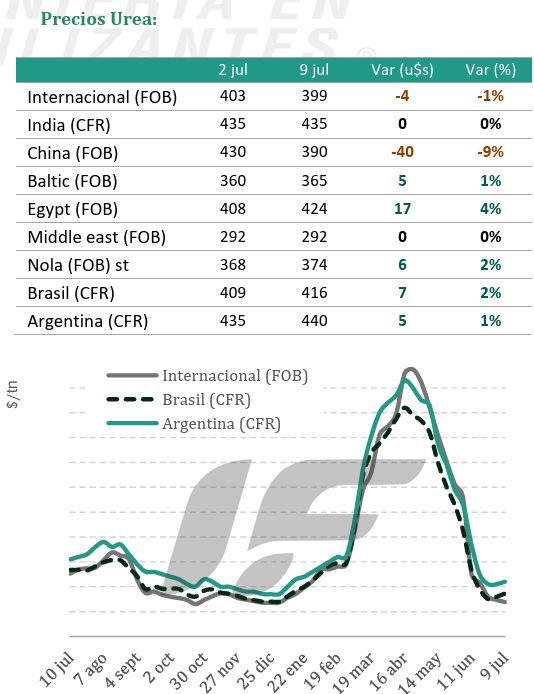

La nueva tensión entre EEUU e Irán cortó el flujo de cargamentos y disparó los precios de los nitrogenados, que apuntan a escalar hacia la zona de US$ 580-600 en la región tres una racha bajista de casi tres meses.

El mercado de fertilizantes vivió una semana de quiebre. De acuerdo con el informe semanal de Ingeniería en Fertilizantes (IF) la urea precio franco transportista (FCA, referencia minorista) subió US$ 10, de US$ 570 a US$ 580, pero el dato más relevante fue el fuerte rebote internacional impulsado por el resurgimiento de hostilidades entre EEUU e Irán a partir del 9 de julio.

Aunque Irán no declaró oficialmente cerrado el Estrecho de Ormuz, el tráfico comercial de salida colapsó a niveles mínimos desde el inicio del conflicto, cortando abruptamente el flujo de cargamentos y revocando autorizaciones comerciales.

Esto marcó un quiebre en la tendencia bajista que dominaba el mercado desde hace casi tres meses.

Con Medio Oriente fuera de juego, el Norte de África aprovechó para colocar volúmenes: se vendieron al menos 80 mil toneladas de urea desde Egipto hacia Europa para julio y agosto, llevando los precios FOB de la región hasta el rango de US$ 415-471 la tonelada. Europa, por su parte, entró al mercado con fuerza de forma atípica para la temporada, asegurando suministros ante el riesgo geopolítico. Brasil reaccionó rápidamente hacia la zona de US$ 430 CFR al conocerse la escalada del 9 de julio.

En el mercado argentino, las ofertas se consolidaron en el rango de US$ 530-560 los primeros días hábiles de la semana. La demanda fue de dos velocidades: el productor que compra lo estrictamente necesario para la logística de siembra, y un grupo más proactivo que empezó a cerrar tramos parciales de su necesidad de maíz, aprovechando las buenas relaciones insumo-producto y la señal de que los precios tocaron piso.

Tomando las referencias CFR de Brasil y las indicaciones para ese mercado, el reporte de IF proyecta que los precios argentinos rondarán los US$ 580-600 FCA en los próximos días.

Las relaciones insumo-producto confirman el atractivo de la urea: trigo/urea (2,76) y maíz/urea (2,99) se ubican en torno al promedio histórico de 2,62 y quedan bastante por debajo de los niveles de un año atrás, lo que abre una ventana de oportunidad especialmente para quienes planifican maíz.

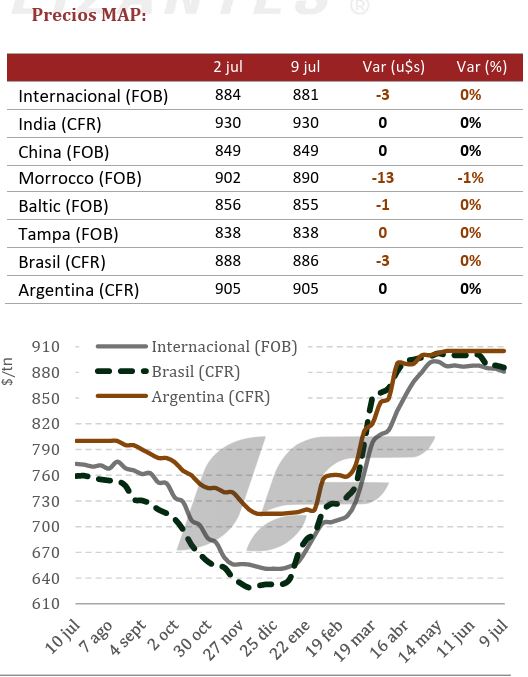

MAP: callejón sin salida

El MAP FCA no registró variación, manteniéndose en US$ 1.010. El reporte de IF describe la situación del mercado fosfatado como un "punto muerto": la demanda está fuertemente reprimida por la mala asequibilidad, mientras la oferta no puede ceder precios porque los costos de producción no dan respiro.

La semana trajo dos noticias que agravan el panorama de costos. Mosaic anunció una nueva ronda de recortes de producción en sus plantas de Florida y Luisiana, sumándose a las reducciones ya anunciadas en Brasil.

Y el contrato de ácido fosfórico para el tercer trimestre en India se confirmó en US$ 1.700 la tonelada P2O5 CFR, un salto de US$ 340 respecto al trimestre anterior que empuja a los productores indios a márgenes negativos.

Con las relaciones trigo/MAP y maíz/MAP en máximos históricos —entre 40% y 50% por encima de su referencia histórica—, se consolida la estrategia de recorte de dosis y la migración hacia fuentes más competitivas.

Fuente: IF — Ingeniería en Fertilizantes, reporte semanal N° 28, 10 de julio de 2026