FIX SCR (afiliada de Fitch Ratings) confirmó la calificación de la ON garantizada emitida por Cledinor (la planta de Marfrig en Salto) en A(uy) con perspectiva positiva. “La calificación considera los fuertes vínculos operacionales y accionarios con su controlante indirecta Marfrig Global Food SA e incorpora las buenas métricas crediticias del Grupo Marfrig Uruguay, la fuerte trayectoria a nivel ingresos, la buena generación de Ebitda, en un contexto de estabilidad para el sector con márgenes y flujos que tienden a estabilizarse, su adecuado nivel de endeudamiento y adecuada liquidez”, explica FIX.

Adicionalmente, incorpora en sus supuestos las inversiones en el Frigorífico Tacuarembó y en la planta de Salto por aproximadamente US$ 40 millones y US$ 15,5 millones respectivamente hasta 2023, manteniendo adecuados niveles de endeudamiento y liquidez.

La calificación de las ON se basa en las operaciones conjuntas de los

cuatro frigoríficos (Tacuarembó, Cledinor, Inaler y Establecimientos Colonia) dado que las compañías relacionadas son garantes de dichas ON. El Grupo Marfrig es el principal exportador de carne de Uruguay, con una participación del 30%, y las exportaciones representan el 90% de

sus ingresos, destinándose principalmente a Asia, Nafta y Europa. En tanto, en febrero 2022, Fitch Ratings confirmó la calificación de Marfrig Global Food S.A. en BB / AA+(br) ambas con Perspectiva Positiva. Además, FIX considera las buenas perspectivas sectoriales debido al aumento del abastecimiento de hacienda en Uruguay, el aumento de la demanda mundial de carne y los elevados precios internacionales sostenidos, estimando hacia adelante márgenes de rentabilidad normalizados en torno al 7%.

De acuerdo con el informe de la calificadora de riesgo, la actividad ganadera demanda importantes niveles de capital de trabajo, con un ciclo del negocio de alrededor de dos años. El clima, la accesibilidad al ganado, los precios internacionales de la carne, las restricciones comerciales y la fluctuación del tipo de cambio en Uruguay impactan en el flujo operativo del sector y del grupo Marfrig.

A septiembre 2022, el flujo generado por operaciones (FGO) totalizó

US$ 40,3 millones, que luego de la variación positiva del capital de trabajo por US$ 39,8 millones en combinación con inversiones por US$ 26,1 millones y la distribución de dividendos por US$ 70 millones arribaron a un flujo de fondos libres (FFL) negativo por US$ 16 millones.

Hacia adelante, Fix espera que el grupo continúe generando FGO positivo en torno a US$ 45 millones, sin embargo, considerando el plan de inversiones y la política de dividendos, se estima que el FFL continué resultando negativo.

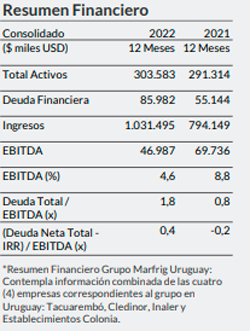

En los últimos 12 meses a setiembre, el Ebitda (resultado operativo) del Grupo Marfrig se redujo casi a la mitad y quedó en 4,6% (US$ 47 millones) versus el 8,8% del año móvil anterior (US$ 70 millones).