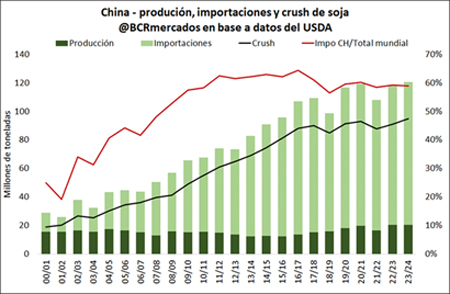

En el ciclo 2023/24 se proyecta una cosecha récord en China y mayor demanda de importaciones. En los últimos años, el gigante asiático aumentó de forma exponencial la demanda de maíz y trigo, mientras que en soja ya no crece de forma sostenida. La pregunta a futuro: ¿hay margen para que el comercio mundial de soja siga creciendo lo suficiente para absorber la creciente oferta de Brasil y principales productores, en caso de que China se mantenga estancado en el crecimiento de sus importaciones?

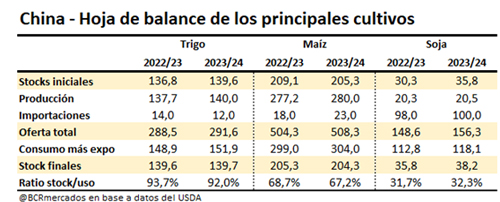

Para la campaña 2023/24 en China, el USDA proyecta un récord de producción de los principales granos con 140 millones de toneladas (mt) de trigo (↑2,3 mt), 280 mt de maíz (↑2,8 mt) y 20,5 mt de soja (↑0,2 mt). Con estos tonelajes de producción, ocuparía el primer puesto mundial en trigo, segundo lugar en maíz y cuarta posición en soja. A pesar de ello, las exportaciones son prácticamente nulas en dichos productos, debido a la alta demanda interna de alimentos.

Entre los principales granos y oleaginosas, el producto en el cual China tienen una mayor dependencia de importaciones con relación a su consumo doméstico es en la soja. Para la campaña 2023/24 se proyectan importaciones récord por 100 mt. Respecto a la demanda interna de soja, las importaciones son muy altas en volumen y representan casi el 85% de la demanda total de la oleaginosa.

En términos históricos, China representaba solo el 20% de las importaciones totales de soja en la campaña 2000/01, mientras que una década después llegó a absorber el 62% del total de importaciones a nivel global y en la última campaña descendió hasta el 59%. En la campaña 2019/20 las importaciones fueron de 98,5 mt y en el ciclo 2023/24 se espera que sean 100 mt, es decir, un aumento de solo 1,5 Mt en los últimos cinco años.

La pregunta a futuro es si hay margen para que el comercio mundial de soja siga creciendo lo suficiente para absorber la creciente oferta de Brasil y principales productores, en caso de que China se mantenga estancado en el crecimiento de sus importaciones.

Del lado de la demanda de China, hay al menos dos factores que limitan una aceleración de las importaciones de soja, por un lado, dicho país se propuso incrementar la producción hasta 23 mt en 2025 y parece que va camino a lograrlo con una estimación para la campaña 2023/24 de 20,5 mt y con una tendencia al alza en los últimos años. Por otro lado, considerando que el destino final de la soja es la molienda para obtener harina y aceite que se utiliza principalmente en alimentación animal/humana, China sigue aumentando el uso de otras harinas que le permite limitar la demanda de harina de soja.

Entre las principales harinas demandadas en China para consumo animal/humano después de la soja, se encuentra la harina de colza (12 mt), maní (4,2 mt) y girasol (3,5 mt). A diferencia de la harina de soja, la tasa de crecimiento de la demanda de estas harinas se mantiene relativamente estable salvo el caso de la harina de girasol, que está creciendo con gran velocidad en los últimos años. En este último caso, China demandaba solo 0,83 mt en la campaña 2016/17 en comparación a las 3,5 mt que espera consumir en la campaña 2023/24. A modo de síntesis, el panorama marca que China aumenta con más lentitud el consumo de harinas, pero también está diversificando las proteínas vegetales brindando potencial a otros productos. Fuente: Bruno Ferrari y Julio Calzada, Bolsa de Comercio de Rosario