“China todavía no está abierto, pero hay que estar preparado para cuando lo esté”, afirmó un exportador noruego de salmón, cuya empresa participó esta semana de la feria de exportadores e importadores (CIIE) celebrada en Shanghái.

“Estar preparado” significa contar con los volúmenes de oferta suficiente como para abastecer la demanda adicional requerida para ese momento. En lo que refiere a la producción de carne vacuna de Uruguay y el resto de la región, no parece que la preparación esté yendo por buen camino. Al tratarse de la principal región proveedora de carne vacuna al mercado chino, si el saldo exportable no es suficiente, la presión alcista sobre los precios puede volver a ser importante.

La producción en los corrales de engorde en los primeros meses de 2023 tendrá una incidencia marcada en la oferta. No solo en Uruguay. Y los números de los corrales últimamente han sido de un rojo intenso. En Argentina la Cámara Argentina del Feedlot (CAF) estimó en octubre pérdidas promedio de Ar$ 10.500 por cabeza; al tipo de cambio oficial es un rojo de US$ 65. En Paraguay se estima que con la fuerte baja de los precios de venta —y los altos precios a los que se había comprado la reposición anteriormente— los corrales perdieron en el entorno de los US$ 150 por cabeza con sus últimas ventas. En Brasil, la Asociación Nacional de Ganadería Intensiva (Assocon) trabaja con la expectativa de 6 millones de animales confinados este año contra 6,5 millones del pasado. Para el año que viene se agrega la incertidumbre del cambio de gobierno que lleva a muchos productores a tomar una actitud más cautelosa.

Y en Uruguay, luego de las lluvias los precios de la reposición se afirmaron y los del alimento animal siguen altos. Con un novillo de reposición para la cuota en el eje de US$ 2,00 el kilo, los animales de cuota “se deberían vender a US$ 4,30-4,40 para dejar un margen”, comentó Álvaro Ferrés, presidente de Aupcin. Hoy esas referencias no están en el mercado.

Teniendo en cuenta la intensa salida de animales de los campos hasta mediados de año y las complicaciones para la producción de forraje derivadas del déficit hídrico, según Ferrés “si no se hace corral, no habrá ganado” para los primeros meses del año que viene.

Por lo tanto, las expectativas de cara a los primeros meses del año que viene son de una oferta que no estaría preparada para el momento en que China retorne al mercado.

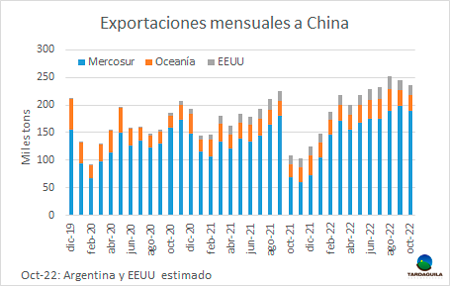

En los últimos meses ingresaron a China volúmenes muy importantes de carne vacuna y, teniendo en cuenta la reducción de las ventas, los stocks tienen que haber crecido. El máximo de exportaciones mensuales de los principales proveedores superó las 250 mil toneladas en agosto; en octubre se estima un descenso —en base a datos parciales— a alrededor de 235 mil toneladas. Es mucha carne.

Se estima que el consumo mensual de carne vacuna importada en China el año que viene será de unas 160-180 mil toneladas. Los volúmenes de importación actuales superan ese nivel, pero cuando China se abra, los stocks se deberían evaporar rápidamente. Como dijo el noruego, será bueno estar preparado para cuando llegue ese momento.