Del Mercosur al mundo

A juicio de un trader regional, todavía se mantiene el componente de “especulación” de distintos agentes del mercado de importación chino. “Se quejan y no muestran señales de recuperación firmes”, resumió la fuente en diálogo con World Beef Report (WBR).

El operador manejó cierres por shin & shank desde Uruguay a US$/t 6.150, pecho y paleta con hueso a US$/t 4.200 y leg bones a US$/t 700. En tanto, un exportador uruguayo manejó un negocio por un mix de cortes de la rueda con bola de lomo a US$/t 6.050 CFR, peceto a US$/t 6.400 y cuadrada a US$/t 6.150.

“Los chinos mantienen su postura de bajar los precios, al menos para el delantero”, dijo un exportador brasileño a WBR, quien acotó que para los cortes de la rueda el panorama es “un poco mejor”. En el primer caso, la fuente manejó referencias sobre un eje de US$/t 5.500-5.560 CFR, y de US$/t 6.400-6.600 en el segundo. Otro industrial, en cambio, aseguró haber cerrado 8 cortes del delantero a US$/t 5.900 CFR la pasada semana, rueda a US$/t 6.500, peceto a US$/t 6.700, nalga con grasa US$/t 5.850, y shank US$/t 5.700. Otra fuente manejó una referencia de US$/t 4.300 por trimmings 80 VL.

En la misma línea, un intermediario argentino consideró que el mercado chino está “un poco pinchado” porque algunos importadores tienen el temor de quedarse “comprados caros”. De todas formas, consideró que la estrategia que tomaron varios exportadores brasileños de venderse hace algunas semanas más de un mes para adelante le quita “algo de presión” a esa intención bajista que llega desde China.

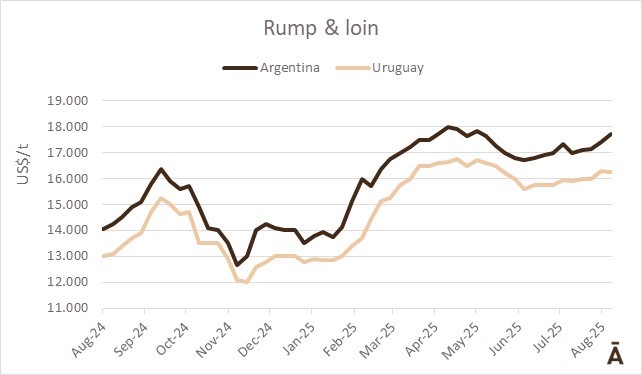

Hilton pisa máximo del año

Los precios para los negocios cerrados durante la última semana para los cortes del rump & loin Hilton volvieron a tonificarse y se acercan a los máximos alcanzados a fines de abril. Fuentes del mercado de importación manejaron compras desde Argentina en un rango de US$/t 17.600-17.850 FOB para el Hilton, mientras que esta semana eran varias las plantas argentinas que estaban pretendiendo US$/t 18.000 para nuevas cargas.

Un tarder explicó que uno de los factores que le agregó presión al mercado es que en la semana 35 no habrá barcos disponibles, por lo que esa carne que no se embarcará pasará para las semanas 36 y 37. Para el bife ancho, en tanto, los informantes manejaron referencias de US$/t 18.200-18.500 FOB, de US$ 8.800 para la nalga y de US$ 7.700 para la cuadrada y la bola de lomo.

En el caso de Uruguay, un trader manejó compras a US$/t 16.200 FOB la pasada semana para los cortes del Hilton.

Estados Unidos está más movido

De acuerdo con la visión que transmiten agentes que trabajan con el mercado de manufacturas de EEUU, durante la última semana la operativa “estuvo más movida”. En cambio, en el caso de los cortes o negocios de más valor la actividad estuvo “más quieta”, según la visión de un trader regional.

Desde Uruguay se reportaron referencias de 90 CL a US$ 5.400 y 95 CL a US$ 5.650, en ambos casos FOB y fuera de cuota.

Distintos operadores se están moviendo para reemplazar la mercadería desde Brasil que no estará disponible en las próximas semanas. Si bien la primera opción es Australia, existe una brecha grande con los valores que se estaban cerrando desde Brasil. Por eso se están buscando alternativas en la región, caso de Argentina, cuyas ventas a este destino hasta el momento seguían siendo escasa, manteniendo una elevada proporción de sus exportaciones en el mercado de China. En el primer semestre Estados Unidos fue el destino de solo 6% de las exportaciones argentinas de carne vacuna.