Los problemas en el mercado internacional de la carne vacuna no pasan solamente por el lado de una disminución del interés del principal importador del mundo, China, sino que tienen que ver también con un fuerte aumento de producción en América del Sur, fundamentalmente en los países del Mercosur, la principal región proveedora de carne vacuna al mundo. Pero eso está próximo a cambiar.

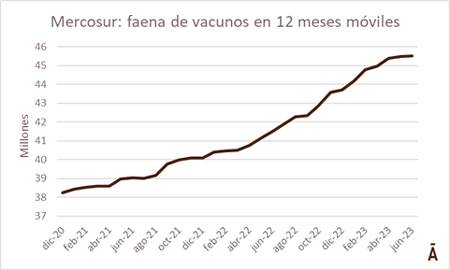

En el año 2020 los cuatro países del bloque faenaron (contabilizando los frigoríficos exportadores de Brasil y Paraguay y la totalidad de Argentina y Uruguay) 38 millones de vacunos y desde entonces la faena creció hasta alcanzar más de 45 millones en los 12 meses hasta principios del corriente. Son 7 millones de cabezas más, que implican unos 1,6 millones de toneladas de carne con hueso, cerca de la mitad de lo que China importa en un año.

Pero esta fuerte senda de crecimiento está mostrando señales de agotamiento. En Argentina la faena ya comenzó a descender y en Brasil la fuerte tendencia de crecimiento dejó espacio a una tasa más moderada que culminará en pocos meses más. En Uruguay pasa algo similar. Los altos precios alcanzados por el ganado a faena se deben fundamentalmente a una muy reducida oferta y eso no cambiará en los próximos meses.

Por lo tanto, en el correr del segundo semestre de este año la producción regional de carne comenzará un paulatino camino descendente. No se va a bajar de golpe, pero la tendencia será clara y determinará que en 2025 la faena y la producción de carne de la principal región proveedora de la proteína al mundo será inferior a la del año en curso.

Es solo una de las variables, hay que ver cómo evoluciona la demanda de los principales compradores, así como los equilibrios cambiarios (que están jugando fuerte en las últimas semanas), pero es un factor alcista que es bueno tener en cuenta para cuando se empiecen a tirar números para 2025.