Si hay un sector que sabe y está curtido de los subibajas es la lechería. En este arranque de 2025, se percibe un cambio de aire y una visión más auspiciosa que está mostrando más luces que sombras.

Los productores lecheros todavía están pagando las secuelas de una sequía que dejó pérdidas millonarias y más recientemente del último exceso hídrico del pasado otoño que tuvo sus efectos hasta bien entrada la primavera con la no producción de un volumen importante de leche en la época donde se hace caja para afrontar buena parte de las obligaciones asumidas con anterioridad o para la inevitable merma de remisión que se da en el verano.

No obstante, una serie de indicadores y variables (internos y externos) están pautando un mejor clima para el negocio de la lechería este año. La remisión ya logró recuperarse 3% en diciembre, aunque en enero se moderó (+1,5% en Conaprole) por la ola de calor que básicamente se dio en la primera quincena del mes. Luego las lluvias trajeron un alivio, algo que descomprimió la condición forrajera e incluso se pasó a tasas de crecimiento de pasturas atípicas para un verano. Esto es como agua en el desierto para la lechería, porque extiende la producción de leche en base a pasturas y reduce la necesidad de concentrados/fibra para complementar las dietas, lo que redunda en una mejora del margen en meses de baja producción previo a las pariciones de otoño. Además, todo apunta a que nuevamente la relación litro de leche/maíz será muy favorable en el arranque de este otoño (2 a 1).

En tanto, aunque tuvo sus vaivenes durante el arranque del verano, el clima también está jugando a favor de apuntalar esa (necesaria) recuperación de leche. El meteorólogo privado, José María Rodríguez, visualiza un escenario de cierta normalidad para las precipitaciones para el trimestre febrero-abril.

El profesional señaló que “el fenómeno de La Niña va disminuyendo su intensidad, lo que hace pensar que a partir de las próximas semanas empecemos a estar en un estado de neutralidad, sin El Niño o La Niña”. Agregó que esta neutralidad “podría extenderse hasta el invierno que viene, así que tendríamos un otoño e invierno bajo un estado de neutralidad en el océano Pacífico”.

Precio y mercados

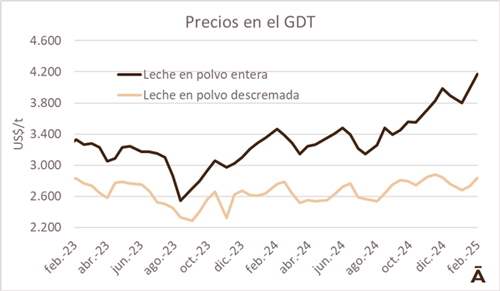

La mejora sostenida y apreciable que viene mostrando desde el último trimestre de 2024 el mercado internacional de los lácteos está llegando al precio por litro de leche que están percibiendo los productores lecheros. El poder de compra de la leche mejoró por tercer mes consecutivo en diciembre, tendencia que debería mantenerse para el trimestre enero-marzo, dadas las señales de precios que está transmitiendo la industria. Tras el último anuncio que realizó Conaprole a principios de febrero, el litro de leche se ubica hoy sobre un eje de $/l 16,94 (unos US$ 0,40) con 3,89% de grasas y 3,53% de proteína.

Con una leche en polvo entera en el GDT, la plataforma de Fonterra, que mantiene su tónica alcista (US$/t 4.200) y una demanda internacional firme, hay fundamentos para prever un precio de la leche por encima de los US$/t 0,40 para el otoño-invierno. Aunque es factible que, con precios internacionales tonificados, la producción de los grandes jugadores (muchos de los cuales tienen ganados estabulados como EEUU o Europa) puede comenzar a crecer, seguramente sus efectos sobre el mercado recién comiencen a hacerse efectivos sobre el segundo semestre.

Del otro lado del mostrador, la demanda de un actor clave (China) parecería estar ante un cambio de tendencia, tras tres años consecutivos (2022-2023 y 2024) de baja en su volumen de importación de lácteos. Rabobank espera que las importaciones netas de productos lácteos de China aumenten 2% en 2025, principalmente en la segunda mitad del año, a medida que las existencias nacionales se debiliten.

Por el lado de Brasil, las perspectivas apuntan a que, si bien su producción de leche se recuperaría en este primer semestre, seguirá demandando para cubrir su déficit. La apreciación del real frente al dólar en este arranque de 2025 es otro factor que contribuye a la competitividad para las exportaciones uruguayas.

Hoy la principal amenaza que tiene el comercio internacional de los lácteos parece estar dada por las amenazas y acciones en materia de política comercial que está tomando la administración de Donald Trump. Una guerra comercial de aranceles a nivel global sería algo disruptivo y nocivo para el intercambio de bienes y servicios. Los lácteos no saldrían inmunes de esos efectos, ya sea directamente o indirectamente. Una de las economías más perjudicadas sería la china, el principal demandante de productos lácteos a nivel mundial. Más allá de este nubarrón, todavía queda un camino por recorrer para conocer el alcance definitivo que tendrá la controvertida gestión Trump.

Las perspectivas para la lechería uruguaya en este arranque de 2025 son positivas tanto para la producción como para la esperada mejora de la rentabilidad que requiere el sector para tener los estímulos necesarios que se requieren para dejar atrás el estancamiento en los niveles de remisión de la última década.