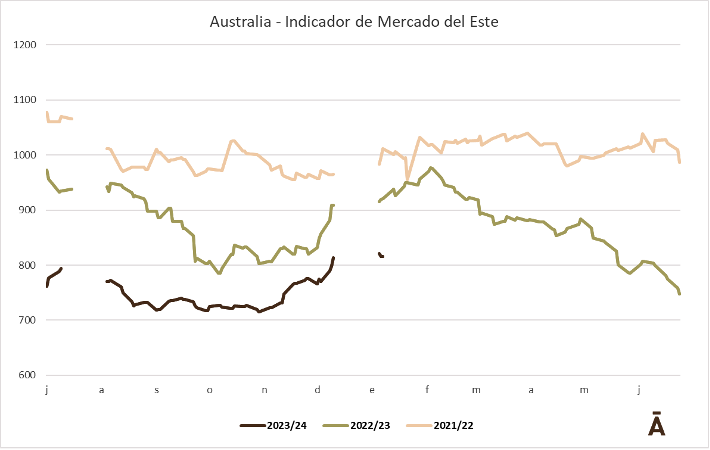

Luego de un destacado cierre de la primera mitad de la zafra lanera 2023/24, el retorno a la actividad tras el receso tradicional de final de año fue con altibajos dependiendo del análisis tanto en la moneda local, como en dólares estadounidenses o en los distintos micronajes.

Con tres jornadas de venta, el volumen ofertado fue de 50.884 fardos, 4% más de lo propuesto en la semana cerrada el 14 de diciembre, pero se terminó colocando 92% de esa oferta, que termina con un volumen levemente inferior a la última semana.

El volumen, la calidad de la oferta y la variabilidad cambiaria fueron factores que incidieron en ambos sentidos. En el caso de las lanas finas, el volumen ha sido muy importante y la calidad ha sido inferior en la segunda y tercera jornada, con lanas de menor rendimiento a la tracción y alta variabilidad del largo de mecha. La oferta de menos de 16,5 micras alcanzó primas destacadas y cerró las tres jornadas en alza.

Para las lanas medias y gruesas, la oferta ha sido realmente muy abultada en estas tres jornadas, determinando un ajuste de valores, ante la presión de la demanda.

En este contexto el IME cerró en A$ 12,13 por kilogramo base limpia, terminando la semana con un centavo de suba respecto al cierre de 2023. Por su parte, en dólares estadounidenses el indicador cerró a US$ 8,16, subiendo dos centavos.

La próxima semana también habrá tres días de actividad en el mercado lanero australiano con una oferta de 55.660 fardos. De concretarse dicho volumen, será 9,4% superior a lo propuesto esta semana y 10,3% más respecto a igual semana de 2023. Las ventas se distribuirán entre martes y miércoles en los tres centros, mientras que Melbourne venderá también el jueves.