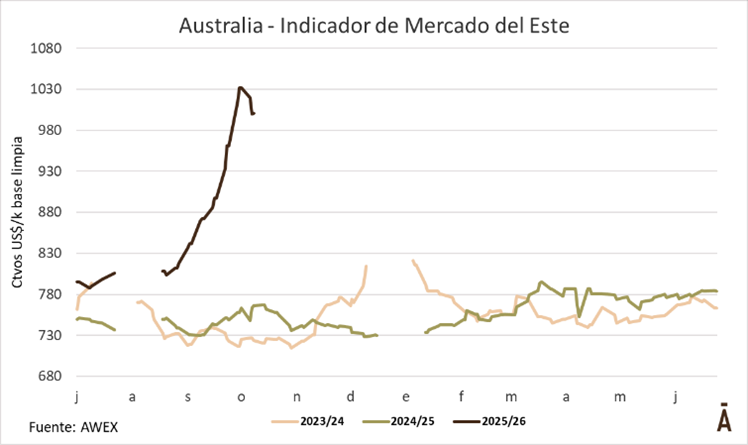

El mercado lanero australiano frenó su racha alcista y cerró la semana con una corrección sostenida que puso a prueba la capacidad de absorción de la demanda. Tras once semanas consecutivas de subas que sumaron 358 centavos australianos, el Indicador de Mercados del Este (IME) retrocedió 48 centavos hasta A$ 15,17 por kilogramo base limpia, mientras en dólares estadounidenses el indicador terminó en US$ 10,01, con una pérdida acumulada de 31 centavos desde el 1 de octubre. La caída semanal interrumpe una tendencia que había colocado al IME aproximadamente un 33% por encima del nivel del año anterior.

La corrección en los valores del indicador, en los distintos micronajes, responde a una combinación de factores. Entre ellos se destaca claramente que el mercado no pudo absorber el volumen adicional de esta semana, a ello se suma una menor demanda china y la presión vendedora de los productores. En términos de micronajes, las mayores caídas se registraron en la lana de 17 micras, que había liderado las ganancias en semanas previas.

Por primera vez desde marzo se realizó una subasta distribuida en tres días, condicionada en parte por un feriado público que modificó el calendario habitual; Melbourne y Fremantle operaron en días distintos a Sídney, alterando la dinámica de comercialización y la logística de compradores internacionales. En ese marco la oferta total ascendió a 39.282 fardos, un incremento del 13,5% respecto a la semana anterior, pero el volumen realmente colocado fue 6,5% inferior que la semana previa. La tasa de colocación quedó en 80,7%, es decir, un 19,3% de los fardos no hallaron comprador en sala.

La próxima semana pondrá otra prueba. Australian Wool Exchange (AWEX) informó una oferta prevista de 41.355 fardos, un aumento del 5,28% respecto a la semana que concluyó. La distribución anunciada contempla 13.040 fardos en Sídney, donde está prevista además una venta especial de lanas superfinas; 21.412 fardos en Melbourne y 6.903 fardos en Fremantle, con jornadas de ventas concentradas los días martes 14 y miércoles 15 de octubre de 2025.

Las expectativas se encuentran con la incertidumbre del mercado, tras esta semana de bajas, donde la concentración de compras en pocas empresas, la sensibilidad al tipo de cambio y la dependencia relativa de la demanda china están configurando un escenario de vulnerabilidad. Es decir que si las principales compradoras moderan su ritmo, la capacidad de colocación podría caer rápidamente y acentuar la presión a la baja sobre los valores. En cambio, si la demanda especializada por lanas de alta especificación se mantiene —particularmente en la subasta especial de superfinas en Sídney—, podría amortiguar parcialmente la corrección general.