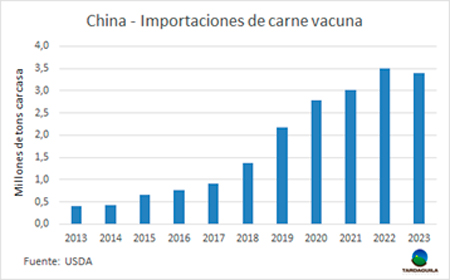

Asumiendo como válida la nueva proyección del Departamento de Agricultura de Estados Unidos (USDA) en cuanto a que China importará 3,4 millones de toneladas carcasa de carne bovina en 2023, y teniendo en cuenta la proporción de carne con y sin hueso importada el año pasado, China requeriría unas 220 mil toneladas peso embarque mensuales para cumplir con sus necesidades. Los volúmenes de importación en el arranque del año son muy inferiores.

A su vez, el Mercosur es el origen de no menos de 75% de las importaciones chinas de carne vacuna, por lo que mensualmente deberán zarpar desde esta región unas 165 mil toneladas. Entre noviembre y enero pasados el Mercosur exportó unas 155 mil toneladas por mes a China, en tanto que en febrero el volumen se redujo significativamente. En base a las exportaciones de Brasil y Uruguay, y estimando el volumen que pueda haber embarcado Argentina, suman unas 128 mil toneladas, unas 37 mil menos que las necesidades de importación de China. Estos son los volúmenes que estarán llegando a destino entre fines de marzo y fines de abril.

Desde China se argumenta que quedaron elevados stocks del producto durante el segundo semestre del año pasado. Estos stocks seguramente están en caída, dado que hace cuatro meses que las importaciones no cubren las necesidades previstas.

En base a los volúmenes de exportación desde el Mercosur entre mayo y octubre de 2022 y las necesidades de importación de China para ese año (unas 163 mil toneladas mensuales), el “excedente” importado habría sido de unas 116 mil toneladas.

Entre noviembre y febrero pasados las exportaciones del Mercosur acumulan un déficit de unas 68 mil toneladas respecto a la expectativa de demanda de China para este año. Con Brasil fuera de China al comienzo de marzo, es más que factible que el déficit del corriente mes sea de más de 50 mil toneladas, por lo que ya se estaría absorbiendo prácticamente todo el excedente generado durante el segundo semestre de 2022.