Las tensiones entre EEUU y China atraviesan el mercado de granos y condicionan las expectativas a futuro. Las compras, omisiones de compras y el redireccionamiento de orígenes afecta el flujo de commodities y podría abrir nuevas ventas desde Argentina.

Hace desde ya un tiempo que el mercado ha fijado su mirada sobre China y el volumen de sus importaciones. La reciente política de diversificación de orígenes asiática para las compras al exterior de granos ha influenciado la tendencia de los commodities frente a grandes migraciones de compras, particularmente desde Estados Unidos hacia países proveedores como Brasil.

Las recientes tensiones entre norteamericanos y chinos, materializada en una importante suba de aranceles hacia importaciones asiáticas de parte de Estados Unidos, hace que esta discusión tenga aún más relevancia en la coyuntura actual, sobre todo cuando el gigante asiático prácticamente no realizó compras con origen estadounidense de los principales cereales y oleaginosas para el nuevo ciclo comercial 2024/25.

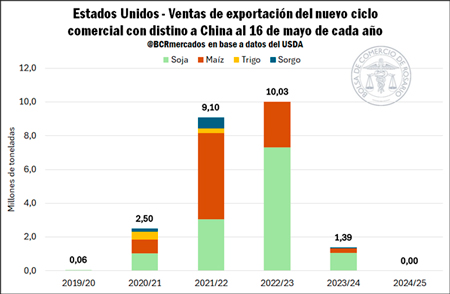

Al 16 de mayo, solo se registran compromisos de exportación 2024/25 de Estados Unidos a China por 2.000 toneladas de trigo. Se destaca que la campaña de trigo del país norteamericano está próxima a comenzar en junio y no es tan habitual que China confirme compromisos a esta altura del año para la nueva cosecha. Para igual fecha en 2020 y 2021, sí hubo ventas realizadas por 455.000 y 260.000 toneladas para lo que iba a ser el nuevo año comercial 2020/21 y 2021/22.

Lo más relevante es la ausencia de negocios por soja para entregar después de septiembre y de maíz con embarque después de octubre, cuando comienza el nuevo año comercial 2024/25 para cada cultivo. Si se compara con años anteriores, en la campaña 2021/22 y 2022/23 China realizó grandes compras adelantadas de soja y maíz con origen en Estados Unidos. Esto cambió de forma rotunda en el ciclo pasado 2023/24 y se profundizó ahora ante una ausencia total de compromisos. De esta forma, el contexto actual es bastante similar a la previa de la campaña 2019/20 cuando ambos países transitaban plena guerra comercial.

Al analizar la participación de China en las exportaciones de los principales productos agrícolas de Estados Unidos, en soja más de la mitad de los envíos tienen como destino el país asiático. La excepción en los últimos años fue 2018 y 2019, cuando se registraron asperezas comerciales entre ambos países y China buscó otros orígenes de importación, afectando parcialmente el desempeño exportador de Estados Unidos.

En lo que va de 2024, la participación de China en las exportaciones de soja estadounidense se mantiene en proporciones elevadas y por encima del 2023 contemplando el primer trimestre del año. Respecto al segundo trimestre del año, parece que China estará importando abundante soja y, como es habitual para esa época, será mayormente con origen en Brasil. Para el último mes de abril, LSEG (London Stock Exchange Group) estima que el país asiático habría importado más de 10 Mt de soja, de las cuales solo 3 Mt tendrían origen norteamericano y en lo que va de mayo las intensas compras internacionales se mantendrían habiendo importado ya 9 Mt desde Brasil y tan solo 1,5 Mt desde Estados Unidos. No obstante, el punto importante es que las industrias chinas están bastante abastecidas para los próximos meses, pero no crecen sus compromisos para cubrir las necesidades desde septiembre en adelante con origen en Estados Unidos, algo que es habitual en esta época del año. Fuente: Bolsa de Comercio de Rosario (BCR).