La calma parece haber empezado a llegar al mercado ganadero. Tras diez semanas de subas ininterrumpidas, los valores de los ganados con destino a faena siguen viendo firmeza aunque la tendencia empieza a suavizarse.

Lo que fue la valorización de todas las categorías, durante una semana sí y otra también, parece empezar a cambiar y si bien en los últimos días subió algún centavo, pareció ser un tema más de inercia que de aumentos genuinos de los valores.

En el relevamiento que realiza todas las semanas Negocios Ganaderos, las fuentes consultadas destacan que las últimas dos semanas no son una muestra representativa de la realidad del mercado.

Por un lado, las lluvias e inundaciones recientes entorpecieron la normal faena llegando a suspenderse, en los peores casos. Vario de los frigoríficos que pudieron faenar lo hicieron a fuerza de tener que reprogramar embarques y faenas de ganados provenientes de las zonas en donde se volvió imposible cargar debido a las condiciones climáticas adversar. Además, debieron salir a ofrecer precios mayores para conseguir hacerse de aquellos ganados que cumplían la doble condición de estar prontos para faena y poder cargarse.

Los productores, por su parte, debieron sacar ganados de los verdeos y de las zonas más bajas de los campos, lo que trastocó también la logística interna de los establecimientos.

Todo esto trajo una nueva valorización, repentina y coyuntural, que no reflejó necesariamente el precio de mercado actual, en condiciones climáticas normales.

Si la semana anterior resultó atípica por el caos imperante, la actual semana tampoco habrá sido una semana común y corriente, ya que arrastra el efecto de lo que no se pudo cargar en la precedente. Con buen tiempo empieza a normalizarse el envío de tropas con destino a faena, lo que incluye justamente los ganados no embarcados durante la semana de lluvias.

Todo esto lleva a que, tanto la faena de la semana anterior como la de la presente, no refleje fielmente la realidad del mercado. Según las fuentes de Negocios Ganaderos, la menor faena que precisa hacer la industria durante estos días es uno de los argumentos de peso en su intento de bajar los precios.

La realidad hasta el momento era de un sector comprador que ya tenía la estrategia de enfriar el mercado a través de demandar menos animales, vía cierre temporal de plantas. Pero la coyuntura climática parece no hacer más que reforzar esa estrategia de contención de los valores.

Todos coinciden en señalar que, sumando todos estos elementos, podría darse un leve retroceso de los valores, pero también que no se espera grandes bajas, por un tema estructural que corresponde a la ausencia de novillos para faena, que se fueron con la exportación en pie.

La lectura del mercado internacional de carnes resulta en que la fuerte especulación que rodeó a las subas de precios en todo el complejo cárnico, tras la feria de SIAL Shanghai, parecería desarrollarse un poco más lento a como se preveía.

Por lo tanto, con negocios hacia afuera que todavía no reflejan esa realidad, la estrategia compradora de haciendas seguramente mantenga la cautela sobre la adquisición de materia prima, priorizando el no seguir erosionando el margen a costa de abatir costos fijos vía faena.

Por los ganados de reposición los operadores destacan que la cautela también prima entre los compradores, quienes se ven cada vez más reticentes a pagar los valores pretendidos por los criadores. Si bien la disposición es no pagar precios despegados de las referencias del mercado, los compradores buscan abastecerse de todo aquello que puedan absorber, razonando que los valores de la vaca debería mantener la firmeza en los próximos 45 a 60 días, ya en plena post zafra. Se trata de un negocio corto, de la categoría por la que hay mayor posibilidad de colocación. En otras palabras: la que tiene mayor demanda.

Los criadores, a su vez, empiezan a avalar los precios ofrecidos por los compradores, lo que empieza a facilitar el cierre de negocios y, de hecho, se refleja en la aparición de una oferta algo mayor de vacas.

Por el novillo gordo se paga en el eje de US$ 4,05 por kilo carcasa. En el caso de la vaca, la cotización alcanza los US$ 3,85 mientras que la vaquillona consigue US$ 3,95.

Las fuentes consultadas remarcan que cada lote es independiente, en función de la calidad, terminación, volumen y distancia de planta de faena. En los casos en los que se consigue algunas o todas esas condiciones, puede verse mejoras de algunos centavos en los valores.

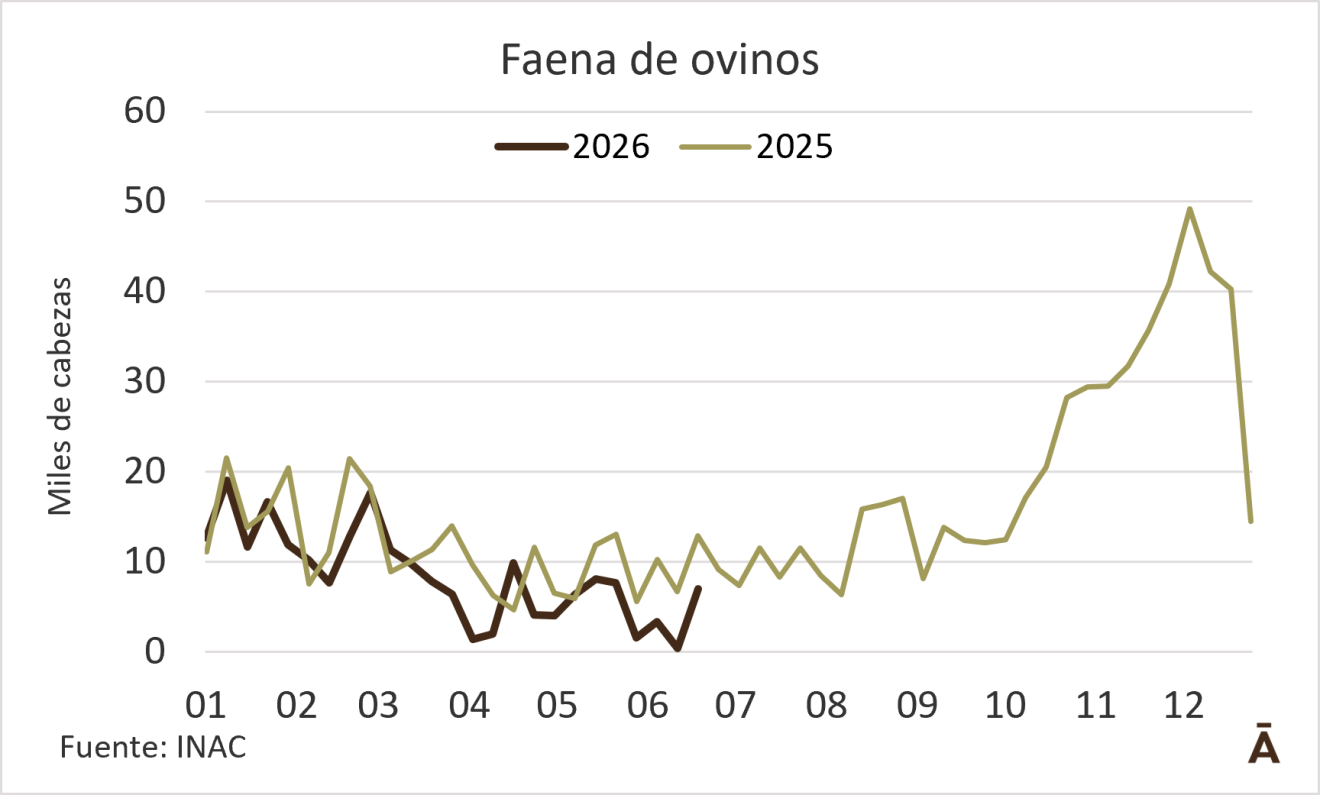

Ovinos

En los ovinos, la oferta sigue siendo simbólica y así también lo es la faena. La industria cumple con los turnos de faena con aquello que puede ir cubriendo. Muestra interés por todas las categorías pero la poca oferta termina siendo la que autorregula al mercado en este momento.

El cordero pesado cotiza a US$ 3,60 por kilo carcasa. El capón se mantiene en US$ 3,3 mientras que la oveja alcanza US$ 3,25.