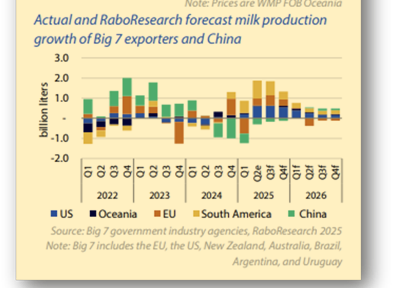

Rabobank prevé moderación en el crecimiento de la producción de leche el próximo año, pero advierte que los precios seguirán presionados por la debilidad de la demanda. El crecimiento de la producción de leche en las principales regiones exportadoras a nivel mundial ha sido más fuerte de lo esperado durante 2025.

En Estados Unidos, por ejemplo, la producción aumentó un 4,2% interanual en julio y un 3,2% en agosto, alcanzando su mayor ritmo desde 2021. Nueva Zelanda, por su parte, tuvo un inicio de temporada récord que culminó en octubre, su mes de mayor oferta.

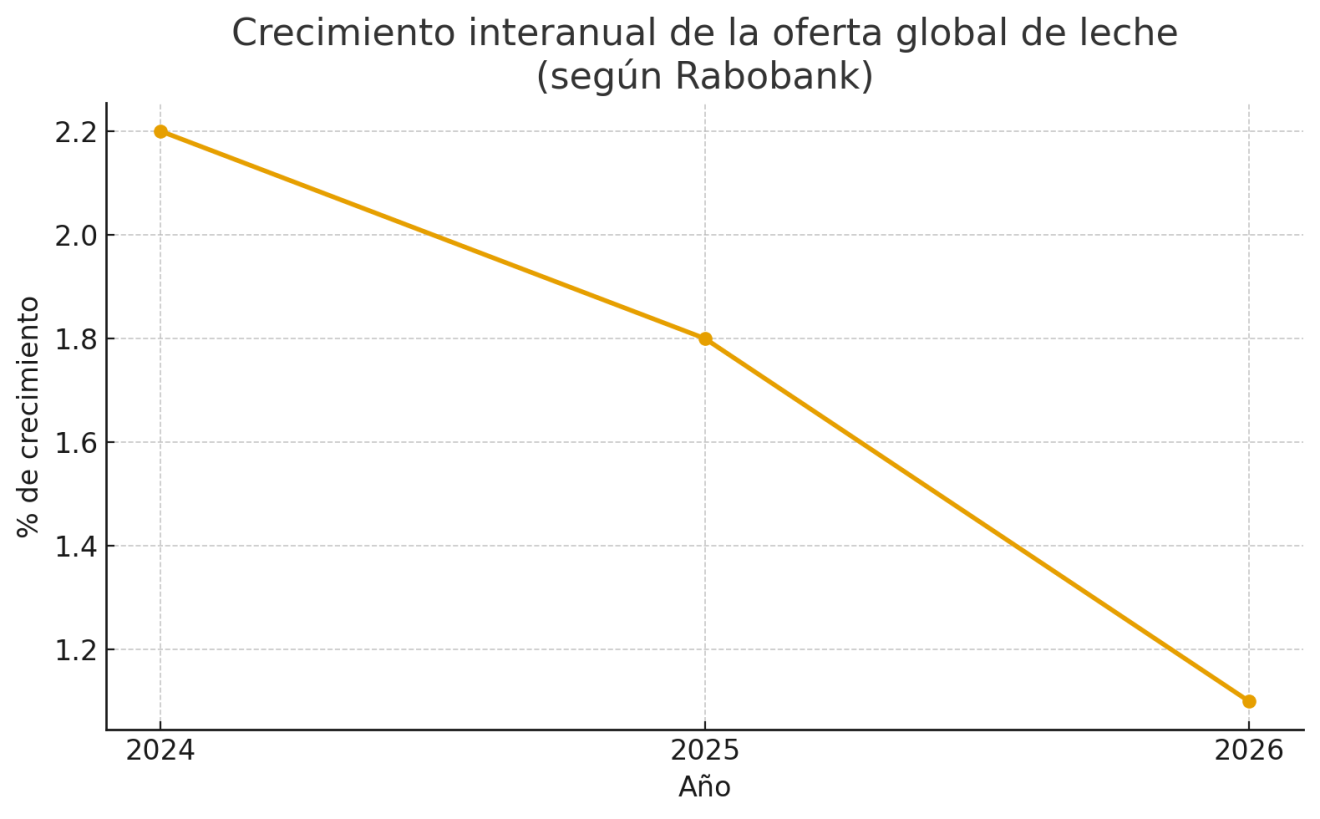

Rabobank estima que el crecimiento combinado de la oferta en las siete principales regiones exportadoras aumentará un 1,8% interanual en el segundo semestre de 2025, y se desacelerará al 1,1% en 2026.

El impulso productivo de este año se debe en parte a los altos precios en origen observados en la primera mitad de 2025 en Estados Unidos, Europa y Oceanía. Estos precios mejoraron los márgenes de los productores, y junto con la recuperación tras brotes sanitarios de 2024 y condiciones climáticas favorables, generaron un aumento en los volúmenes.

Además, los precios de los alimentos concentrados adquiridos se mantienen estables y en niveles favorables, lo que sigue incentivando la producción.

En contraste con la dinámica de la oferta, la demanda global de lácteos continúa enfrentando obstáculos, particularmente en segmentos de consumidores de ingresos bajos y medios. Se observa debilidad en muchos canales de comercialización de alimentos, y la confianza del consumidor se mantiene baja.

En China, el consumo interno sigue en caída, y si bien en el sudeste asiático hay señales de recuperación, estas son mixtas. En Estados Unidos, la preocupación por el empleo y los aranceles contribuye a un entorno poco favorable para el gasto.

Impacto en precios

El excedente exportable creciente ya comenzó a presionar los precios en varias regiones. En Estados Unidos, la caída de los precios del queso y la manteca durante el tercer trimestre de 2025 impactará en una baja del precio de la leche en origen durante el cuarto trimestre y en la primera mitad de 2026.

En Europa también se han registrado descensos, al igual que en los productos subastados en Global Dairy Trade por parte de Nueva Zelanda. No obstante, Rabobank mantiene la confianza en que los precios neozelandeses superarán las dificultades actuales en el transcurso de la temporada.

El escenario base de Rabobank anticipa precios más bajos hacia 2026, como consecuencia del mayor volumen exportable. Sin embargo, la moderación proyectada en el crecimiento de la oferta podría aliviar parte de la presión.

Aun así, se advierte que la combinación de abundante oferta y demanda débil podría provocar una caída adicional en los precios, tal como se describe en el escenario pesimista del informe.