El año 2024 está siendo difícil para el ovino, desde varios puntos de vista. Los valores en el mercado lanero están lejos de convencer a los productores. Además, los excesos hídricos también son un factor negativo para el sector debido a la incidencia desde el punto de vista sanitario y del bienestar del ovino.

La carne ovina, luego de un 2023 con precios muy lejanos a los alcanzados en 2022, comenzó una escalada desde inicios del año; sin embargo, la suba se encuentra con una oferta muy reducida (parte por las dificultades climáticas), determinando una fuerte caída de la faena.

En lo que respecta a la oferta, es claramente visible una caída muy importante en el envío de corderos a faena, tanto respecto al año pasado como al anterior. Los números de la actividad industrial, informados por el Instituto Nacional de Carnes (INAC) indican una reducción del 43,4% en la cantidad de corderos faenados en el primer semestre del año. Respecto a 2022 la caída es de 25%.

En lo que transcurre de 2024 se han faenado 173.505 corderos. Mayo fue el mes de mayor caída interanual (71%) y el de menor faena. Pero todos los meses muestran un descenso en la actividad industrial.

El ingreso promedio del valor de la tonelada exportada comenzó a recuperarse levemente. De acuerdo con los datos de INAC, el valor promedio de la tonelada de carne ovina en el acumulado de 2024 se ubica en US$ 3.677, 5,8% por debajo del año pasado.

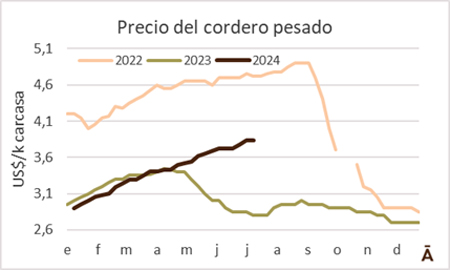

A pesar de la baja de los precios a nivel internacional y del menor volumen exportado, consecuencia de una demanda china muy baja y un nivel de faena interno menguado, la industria ha venido incrementando los precios del cordero pesado en cuarta balanza, posicionándose en US$ 3,85 para el mes de junio, subiendo 25,2% respecto a igual mes de 2023.