Este miércoles dio inicio en Shanghái una nueva edición de la CIIE (China International Import Expo), una de las exposiciones relevantes para el calendario de la potencia asiática y donde suelen darse instancias de intercambio cara a cara entre importadores y exportadores. La CIIE se extenderá hasta el próximo lunes 10 de noviembre.

“China está con una fuerte presión para bajar los precios, pero el mercado de ganado va en contra de la tendencia, con precios que suben cada día. Ya estamos reduciendo la faena. Creo que algunas plantas terminarán dando vacaciones en diciembre”, dijo a World Beef Report (WBR) un industrial brasileño.

Un operador chileno comentó desde Shanghái que las ventas siguen muy flojas, “especialmente a la carne”, con un mercado que avanza lentamente y compradores reticentes a cerrar negocios, con referencias para los cuartos de vaca con hueso en un rango de US$/t 4.700-4.800 CFR.

“Muchos están esperando la feria y también ver qué pasa con el tema de los impuestos o la posible salvaguarda, aunque eso recién se sabría a fin de mes”, comentó.

“Lo razonable sería esperar una suba en los precios si finalmente EEUU le saca el sobrearancel a Brasil, pero todavía no tenemos nada sobre la mesa”, acotó.

Otra fuente señaló que otros rumores apuntan a que China se limitaría a aplicar “más controles” sobre la carne importada sobre orígenes como Brasil o Uruguay, pero que no habría una “penalización arancelaria” o de cuotas de importación. “Hay mucho rumor girando”, acotó otro intermediario.

En el caso de Uruguay, un trader manejó ventas a valores estables por falda y pecho con hueso a US$/t 4.200 CFR durante la última semana.

En el caso de Argentina las fuentes manejaron negocios por vaca en 6 cortes a US$/t 5.300-5.500 CFR, vaca en 23 cortes a US$/t 5.600, y trimming 80 VL a US$/t 4.100.

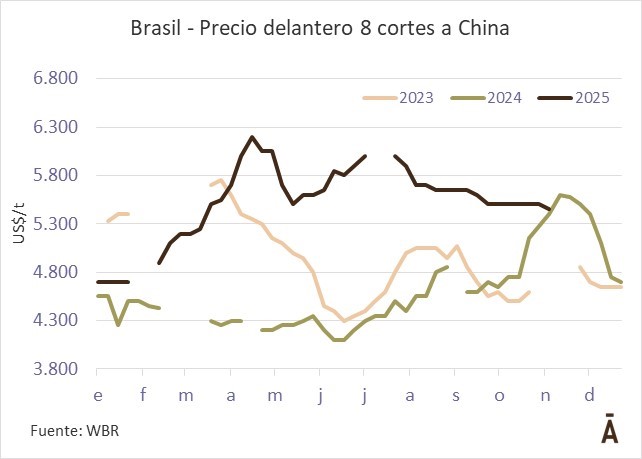

Durante la última semana, los precios de la carne vacuna importada continuaron a la baja, con caídas de US$/t 100–200, especialmente en el mercado brasileño. Los exportadores de Brasil se mostraron muy activos, reduciendo precios de oferta o ampliando los márgenes de negociación para concretar embarques, concentrados mayoritariamente en el extremo inferior del rango de precios, según el reporte semanal de OIG+X. Esta firma manejó una referencia de US$/t 5.400-5.800 para los 8 cortes del delantero en la última semana, unos US$ 100 menos que la semana anterior.

La industria se alineó a precios sensiblemente inferiores

Los proveedores de Argentina y Uruguay adoptaron una postura más cautelosa, aunque algunos también comenzaron a ajustar sus cotizaciones a la baja, añadió. Con los importadores chinos manteniendo inventarios relativamente altos y un interés de compra limitado, la actividad comercial en general se mantuvo débil, según el informe.