Estoy “convencido” que los valores de la lana aumentarán en la medida que China vuelva a la normalidad; lo que no sabemos es cuánto tiempo llevará”, dijo Pablo Iramendi, del escritorio Arrosa Iramendi Asociados y actual presidente de la Unión de Consignatarios y Rematadores Laneros del Uruguay, al dar a conocer los precios promedio de los distintos micronajes y tipos de lana comercializados durante la zafra 2022/23, ya próxima a su final. Se dieron bajas en los precios de todo el espectro de micronajes.

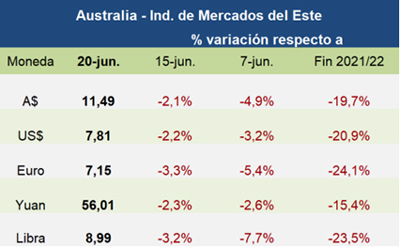

El cierre de la zafra lanera australiana acentúo la tendencia bajista que se ha registrado en las últimas semanas, con un Indicador de Mercados del Este (IME) que rompió el piso de la zafra en ambas monedas en el arranque de la operativa de este martes.

El mercado continúa retraído, con algunos negocios puntuales que se van cerrando a medida que se logran encontrar las puntas entre la demanda y lo que procura el productor.

Varios operadores y consignatarios laneros consultados al cierre de la semana pasada informaron de un mercado tranquilo, sin movimientos, con precios y demanda que no acompañan para generar una fluidez de negocios, sumado a la baja a nivel internacional que enfría aún más las expectativas de concreción.

La Dra. Sofía Salada, técnica del Secretariado Uruguayo de la Lana (SUL), advirtió sobre la importancia de planificar y prepararse en el contexto de un clima cambiante y alterado por el cambio climático.

La experta resalta la necesidad de ordenar y ejecutar las tareas con precisión para evitar sufrir graves consecuencias. Las crisis, como la actual escasez hídrica, demuestran la importancia de aplicar tecnologías que permitan diferenciarse y mantener un sistema sustentable y rentable a pesar de las condiciones críticas.

La segunda semana de ventas de junio cerró con bajas en el Indicador de Mercados del Este (IME). El reingreso de Fremantle a la operativa, el aumento de la oferta y la menor calidad propuesta en los dos días de actividad generó pérdidas en la moneda local, que se vieron absorbidas mayormente por el tipo de cambio.

El Secretariado Uruguayo de la Lana (SUL) y la empresa neozelandesa Oritain realizaron este jueves una presentación en la Cámara Mercantil sobre identificación de lanas uruguayas y productos con verificación de origen, donde se explicó el desarrollo de una huella química de origen para agregar valor a las lanas uruguayas como propuesta realizada por ambas organizaciones.

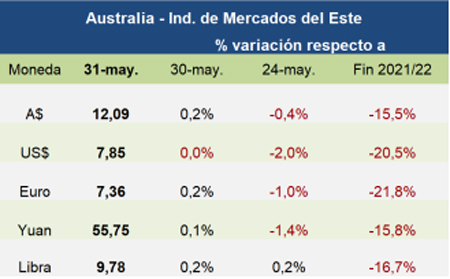

El Indicador de Mercados del Este (IME) comenzó el último mes de la zafra 2022-23 con buenas noticias, ya que registró un aumento de 22 centavos, cotizando en US$ 8,07. Un importante incremento en comparación con el cierre de la semana anterior, que se ubicó en 7,85, el punto más bajo de la zafra que se había registrado en octubre del año pasado.

La ciudad de Kioto, en Japón, fue el escenario del 92 Congreso Anual de la International Wool Textile Organisation (IWTO), que reunió a destacados representantes de la industria y organizaciones de los principales países exportadores e importadores de lana. Este evento adquirió una relevancia especial, ya que marcó el regreso a las reuniones presenciales después de cuatro años de congresos virtuales debido a la pandemia del covid-19.

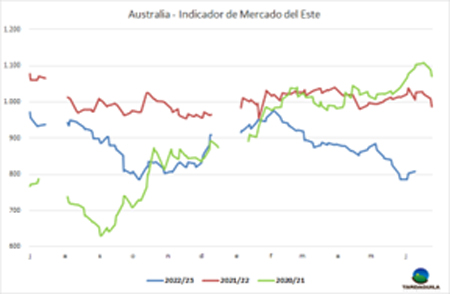

La semana comercial del mercado lanero australiano comenzó con fuertes pérdidas, tras el fortalecimiento de la moneda estadounidense, en tanto que, en la segunda jornada de ventas, con una operativa más estable se logró recuperar algunos centavos en ciertos micronajes. De todas formas, el Indicador de Mercados del Este (IME) cerró la semana tocando el piso de la zafra lanera 2022-2023, que se registró el 11 de octubre del año pasado, situado en US$ 7,85.

El Secretariado Uruguayo de la Lana (SUL) divulgó una serie de recomendaciones técnicas para el adecuado manejo del ovino durante el mes de junio. Estas pautas buscan optimizar la producción y el cuidado de las ovejas, garantizar su bienestar y preparar el predio y la majada para la próxima parición.

Una de las recomendaciones destacadas es la elección cuidadosa de los potreros de parición. Se sugiere seleccionar aquellos que hayan sido previamente pastoreados por bovinos adultos, ya que ofrecen mejores condiciones desde el punto de vista sanitario. Además, se debe buscar aquellos potreros con pasturas de calidad, protección contra el clima, accesibilidad y menor riesgo de predadores.

Tardáguila Agromercados - Powered By InfinitWorks.